「今から投資を始めるのは遅すぎるよな」と考える50代の方は多いと思います。

しかし、50代からでも全く遅くはありません。

むしろ投資を始めないと損すると私は思っています。

なぜなら新NISAという素晴らしい制度を活用すれば、効率的に資産形成を始めることができるからです。

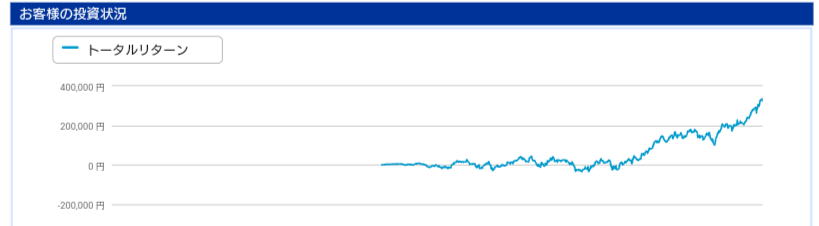

私が2021年から始めた旧NISAでの積立投資は、たった2年間で元本が1.5倍になっています。

旧NISAでは年40万円までしか投資できませんでしたが、新NISAでは金額が大きくなっており、さらに保有できる期間が無期限なので、リターンはもっと増えていきます。

この記事では、50代からの投資のメリットや新NISAの活用方法について詳しく解説しますので、最後までじっくり読んでください。

はご板もち平

- ライター

- 元役所勤務

- FP2級技能士

- iDeCo2019年から

- 新NISA満額めざし積立て

- 旧NISA放ったらかしで1.5倍

50代から投資を始める5つのメリット

50代から投資を始めるメリットは次の5つです。

- 長期的に投資できる時間がある

- インフレ対策ができる

- さまざまな投資商品に分散投資できる

- 自分の経験を活かせる

- 定年後の安定した生活を目指せる

それぞれ解説していきます。

長期的に投資できる時間がある

50代でも長期投資できるの?

大事なことなのでもう一度言いますが、50代から積立て投資を始めても遅くありません。

なぜなら、平均寿命が延びている今、50代でもこれから先、20〜30年という長期投資が可能だからです。

また、退職金や年金の受給までの間にも、10~20年は運用することができます。

長期的に投資を続けることで、利息に利息がつく複利効果が働くため、資産を増やすことができるのです。

インフレ対策ができる

私たち日本人が直面する、大きなリスクの一つがインフレです。

日銀が物価2%上昇をどんどん進めている現在、銀行などに預金をしているだけではインフレに対抗することが難しくなる可能性があります。

一方、株式や投資信託は、インフレに対抗できる力を持っています。

株式や投資信託に投資をすることで、資産価値を維持し、増やすことが期待できるのです。

さまざまな投資商品に分散投資できる

50代になると、ある程度の資産を持っている方も多いでしょう。

これを活用して、株式、債券、投資信託、不動産など、さまざまな投資商品に分散投資することが可能です。

分散投資は、リスクを抑えながらリターンを狙うためにとても重要です。

自分の経験を投資に活かせる

50代ともなると、社会経験や経済知識が豊富になります。

過去の景気変動を経験しているため、感覚的にリスクを判断する力がついていることも大きな強みです。

これを投資に活かすことができます。

例えば、バブル経済の崩壊やリーマンショックなど、複数の景気変動を経験していますよね。

これにより、景気のサイクルや市場の動きをある程度予測する力がついているのです。

自らの経験を活かすことができるので、よりリスクを抑えた効率的な投資が可能になります。

定年後の安定した生活を目指す

定年退職後の生活費を補うためには、年金だけでは心もとない場合もあります。

総務省の「家計調査2023年 平均」にある、65歳以上の夫婦のみの無職世帯における月々の生活費では、37,916円不足するという結果になっています。

投資を通じて得られる配当金や分配金は、定年後の安定した生活をサポートする貴重な収入源となります。

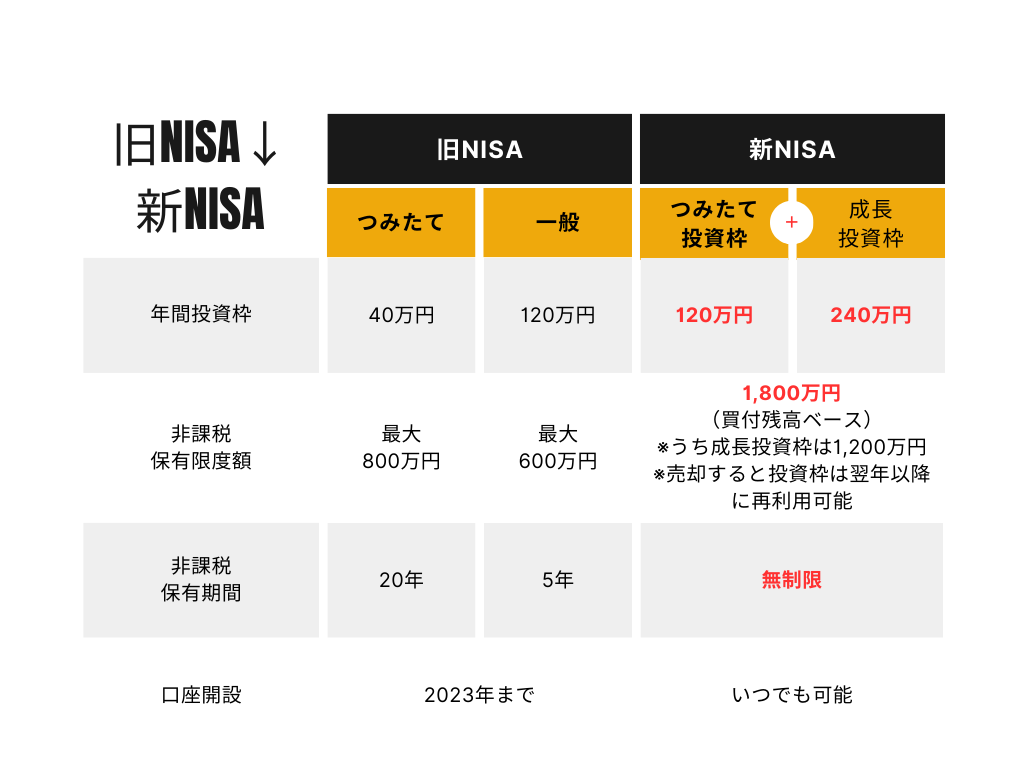

新NISAの基本概要

新NISA(少額投資非課税制度)は、投資による利益が非課税になる制度です。

2024年から新制度に移行し、非課税枠が大幅に拡充されました。

これにより、より多くの資金を非課税で運用することができます。

新NISAの特徴

新NISAを利用するメリット

50代から新NISAを活用した投資の始め方

50代から新NISAを始める前に、5つ覚えておいてほしいことがあります。

- 投資目的を明確にする

- リスク分散を考慮する

- 適切な投資商品を選ぶ

- 定期的な見直しとリバランス

- 専門家のアドバイスを活用する

それぞれ解説していきます。

投資目的を明確にする

まずは、自分の投資目的を明確にしましょう。

定年後の生活費を補うため、旅行や趣味の資金を作るため、孫の教育資金を貯めるためなど、目的によって投資スタイルは変わります。

目的が明確になると、リスク許容度も把握しやすくなります。

リスク分散を考慮する

投資の基本はリスク分散です。

1つの銘柄や商品に集中投資するのではなく、複数の銘柄や商品に分散投資することで、リスクを分散します。

リスク分散が必要なのは、1つの銘柄が下落しても、他の銘柄で安定した利益を得られるためです。

新NISAでの商品選びでも、株式だけでなく、投資信託やETF、不動産投資信託(REIT)など、多様な商品に投資することで分散投資することができます。

適切な投資商品を選ぶ

50代からの投資では、安定したリターンが期待できる商品を選ぶことが重要です。

例えば、以下のような商品が考えられます。

インデックスファンドとは投資信託の中でも、S&P500など代表的な指数に連動することを目指した投資信託のことです。

定期的な見直しとリバランス

投資は一度始めたら放置するのではなく、定期的に見直しを行いましょう。

市場の状況や自身のライフステージの変化に応じて、ポートフォリオをリバランスすることが重要です。

リバランスとは、最初に設定した資産の配分が変わってきたら、配分が少なくなってきたものを買い増すなどで、元の配分に戻すことです。

配分が少なくなっているモノは安くなっているということなので、その配分が少なくなったモノを買い増すことは、安値をつかむ効果もあります。

これにより、リスクを抑えながら目標に向かって資産を増やすことができます。

専門家のアドバイスを活用する

投資に不安がある場合は、専門家のアドバイスを受けることをおすすめします。

ファイナンシャルプランナーや投資アドバイザーに相談することで、自分に合った投資戦略を立てることができます。

また、金融機関の投資セミナーやオンライン講座を活用するのも良い方法です。

そこで私の別の記事では、投資スクールを10社比較し、その中でもおススメを2社紹介しています。

ぜひそちらをお読みいただき、まずは無料セミナーを受講してみてください。

50代からの運用方法

ここでは口座開設や商品選び、売却までの流れを解説していきます。

口座開設はネット証券1択

まだ口座を開設していないという方は、ネット証券で口座を開設しましょう。

なぜなら、取扱商品が豊富で手数料も安いから。

「ネット証券だと相談したり、分からないことが聞けない」と思うかもしれませんが、ネット証券では、チャットや電話でのサポートは充実しています。

ですので、そこまで不安に思うことはありません。

おすすめは次の5社です。

私の別の記事ではこの5社の比較について詳しく解説していますので、ぜひそちらもご覧ください。

商品選びは投資信託がメイン

50代からの投資はできるだけリスクを抑えるようにしましょう。

ですので個別株よりも投資信託をメインにします。

投資信託とはたくさんの銘柄に幅広く分散投資できるため、値動きの幅が小さく安定した収益が見込めます。

- インデックス型:ベンチマークと呼ばれる指数と同じ動きをすることを目指した運用

- メリット:運用コストが安い。リスクが小さく成績が安定している

- デメリット:景気に連動するため、不景気下では不利。大きな利益を出すまでに時間を要する

- アクティブ型:ベンチマークを上回る成果を目指す運用

- メリット:大きなリターンを狙える

- デメリット:運用コストが高め。運用会社(マネージャー)の手腕に左右される

上記のとおり、よりリスクを抑えられるインデックス型を選びましょう。

インデックス型の商品といっても、たくさんあります。

インデックス型の中で、基準価額がベンチマークと乖離していないかを確認すればOK。

また純資産総額が右肩下がりになっていないことも確認します。

右肩下がりになっていると、解約が相次いでいる可能性があります。

すると運用資金が減り、新しい資金投入が困難になり、運用成績に支障をきたしていきます。

これらは証券会社の商品ページからみることができますので、慣れてきたら確認するようにしてください。

売却も分割がキホン

投資信託を買うときは、分散投資がキホンです。

それは繰り返しになりますが、高値をつかまないようにするためです。

同じ理由で、売却するときも分散がキホンとなります。

安値のときに売って損をするということがないように、売る時も分散にしましょう。

分散売却する方法には、定率法と定額法があります。

また難しそうな話か…

そう思うかもしれませんが、意味は文字のとおりです。

定率法のほうが、資産の減りが遅いといわれています。

三井住友DSアセットマネジメントの「人生100年時代の資産設計シミュレーション」では定率法と定額法を比較できます。

ぜひこちらで想定する金額を入力し比較してみてください。

50代のための新NISA活用事例

ここでは、架空の50代3名を例にあげ、新NISAをどう活用していくか具体的にイメージしていただけたらと思います。

事例1: 定年後の生活費を補うための投資

事例2: 旅行資金を作るための投資

事例3: 孫の教育資金を貯めるための投資

これらは、投資する目的をイメージしやすくするために、架空の50代3名を事例にあげてみました。

投資する目的がなんとなくイメージできたのではないでしょうか。

いま思い描いた未来のために、今から投資を始めてみましょう。

まとめ:50代からの積立て投資は遅くない

50代から投資を始めるのは全く遅くありません。

新NISAという素晴らしい制度を活用することで、税制優遇を受けながら効率的に資産を増やすことができます。

ここまで読んでくれたあなたに、私は後悔はしてほしくないので、ぜひ今から新NISAを始めましょう。