2024年1月から新NISAが始まっております。

あなたはもう口座を開設し、新NISAを始めていますか?

普段忙しくて、まだ始めてない…

そんな方でも、新NISAは今年1月に始まったばかり。

今回の記事では新NISAについて、小学生も理解できるように分かりやすく解説していきます。

この記事を最後までお読むと、新NISAを始めてみたくなることをお約束します。

はご板もち平

- 元役所勤務

- FP技能士2級

- 現Webライター

- iDeCo6年運用中

- 旧NISAで元本約1.5倍

- 新NISA満額めざし積立て

新NISAのスゴイところ

新NISAが始まる前から噂は聞くけど、何かスゴイことがあるの⁉

スゴイのは、投資で得られる利益に対して一生涯にわたって課税されないことです。

株式※や投資信託※を買って、それらの価値が上がった時には利益が得られます。

その際に得られる利益には、税金がかかり国に一部取られてしまいます。

新NISAで投資を始めると、一生涯にわたって利益に対して税金がとられなくなるのです。

利益に20.315%の税金がかからない。例えば100万円を投資して、利益が50万円以上出た場合、NISAなら約10万円がお得に!

これは本当にスゴイことで、国が「どんどん投資して、自分の資金は自分で作ってください!」といっているようなものです。

株式会社が資金を調達するために発行する証券のこと。

株式を発行して資金を得るということですが、その資金は借金ではないため返済する必要はない。

しかし、株式を購入して資金を出してくれた株主に対して、いろんな還元をする。

資産運用のプロが、いろんな金融商品に投資をしてくれ、その詰め合わせパックとして売られているもの。

少額から始められ分散投資ができるので、リスクが少なくなる。その代わり手数料がかかる。

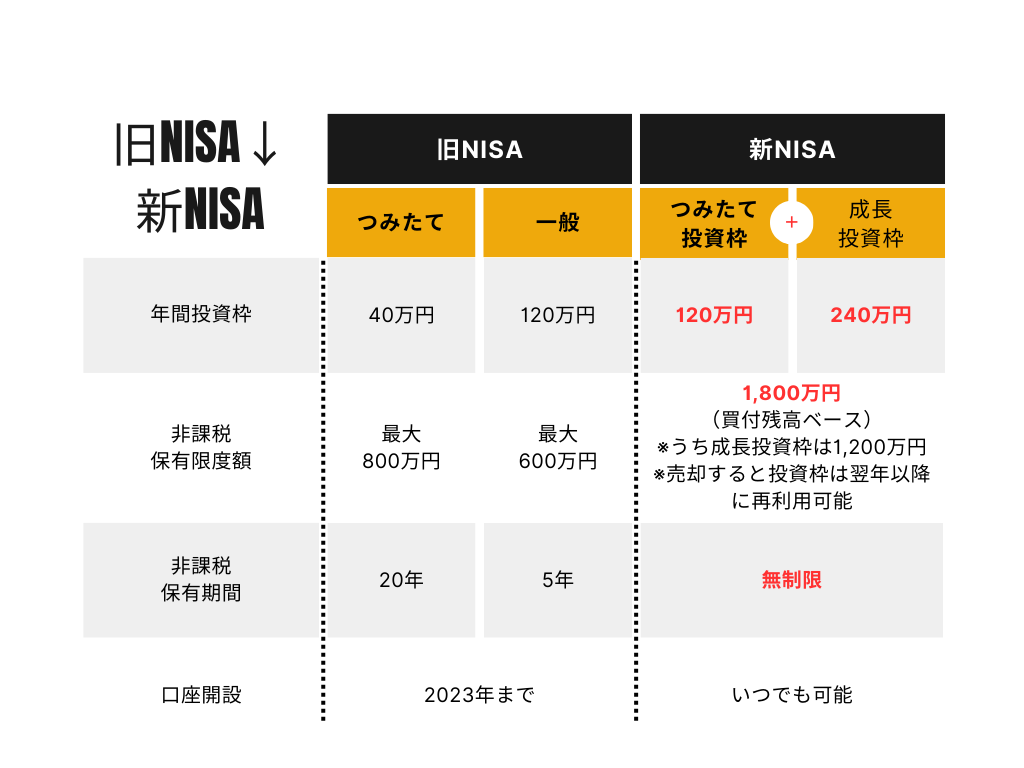

旧NISAと新NISAの違い

今までもNISAってあったけど、新NISAと何が変わったの?

NISAと新NISAの違いについて、次の表をご覧ください。

※参考:金融庁「NISAとは?」

- 旧NISAでは併用できなかった『つみたて投資枠』『成長投資枠』が併用が可能になった

- 投資上限金額が1800万円まで拡充

- 非課税期間が無制限

1年間での投資可能な金額は360万円までと決まっています。

ですので、初年度からMAXで投資すると5年間で投資完了となります。

一生、税金がかからないの⁉

その分、儲かりにくい商品しか買えないんじゃないの?

一生涯になったのは本当にスゴイことです。

しかも購入できる商品は今までのNISAとほぼ変わりありません。

今までのNISAには『ジュニアNISA』という18歳未満の人でも投資できるものがありましたが、新NISAでは廃止されています。

旧NISAに投資した分の対応

今までのNISAでも投資してたけど、それも新NISAにいれていいの?

それはできないことになっています。

旧NISAと新NISAは別枠で管理されることになります。

そのため、旧NISAの商品を新NISAへロールオーバー※することはできません。

旧NISAで保有している商品の非課税期間(つみたてNISAだと20年間)が終了するとき、『課税口座への移管』または『売却』のどちらかを選ばなければいけません。

売却しなければどうなるの⁉

売却しない場合は、自動的に課税口座へと移されてしまい、移した時点での価格が、新たな購入価格となってしまう。

このため、移管した後に価格が上昇した分は、NISAの利点である非課税とはならずに、利益とみなされるため、売却時に課税されてしまいます。

NISAの非課税期間が終了したときに、保有している金融商品を翌年の年間投資枠へ移管すること。

つまり、ロールオーバーできないとは旧NISAで投資していたものを新NISAには入れれないということ。

損失は考えなくていい

利益は非課税になるのは分かったけど、損失はどうなるの?

損失は考えなくて構いません。

なぜ考えなくてもいいのかというと、新NISAでは非課税期間が無期限になったため、利益が出るまで保有し続けることが可能だからです。

旧NISAでは、一般投資枠が5年間だったので、損失がでたらロールオーバーするか、課税口座へ移管するか、または売却してマイナスとしてしまうかしかありませんでした。

この点においても新NISAはスゴイ制度ということが分かります。

あなたは何のために投資をするのか

新NISAのスゴさが分かったよ!

さぁ、買って買って買いまくるぞ!

新NISAのスゴイ点はお分かりいただけたかと思いますが、ここで一旦ストップして、何のために投資するのかを考えてみましょう。

- 今の生活費の足しにしたい

- 3年後に5000万円貯めてFIREしたい

- 子どもの教育資金にあてたい

- 老後の資金にしたい

今の家族構成や年齢によってさまざまかと思います。

投資をする目的を達成させるためには、今いくらあって、いくら不足していて、いつまでに必要なのか…

それらを考えてみましょう。

そうすれば、「いくら元本が必要で、何%で運用すれば達成できる」とうい目標が見えてきます。

そんなメンドーな計算なんて出来るはずないじゃないか

そう思う人もたくさんいると思います。

金融庁のサイトでは簡単にシミュレーションをすることができます。

例えば、『emaxisスリム オールカントリー』の利回りは約9%程度。

もし毎月10万円を積み立てしたとすると、10年間で約1900万円。

毎月10万円をどこにも預けずに家貯金をする場合、10年間で1200万円。

ですので元本1200万円が1900万円になるということが想定できます。

このようにシミュレーションしてみて、NISAで達成したい目標額を決めてみましょう。

その結果、今いくら新NISAに投資して、いくら生活費として持っておこうかなどの計画をたてることができます。

新NISAはどこで始めたらいいの?

銀行や証券会社やネット証券など複数あって混乱しますよね。

その中でもおススメとされているのはネット証券です。

なぜなら、手数料が安く、申込に時間がかからず、手続きがカンタンだからです。

私からは次の5社をご紹介します。

SBI証券

SBI証券Vポイント・Tポイント・ポンタポイント・JALマイレージなど様々な種類のポイントを貯めることができます。

そして投信マイレージといって、口座を開設し投資商品をもっておくだけでポイントが貯まるシステムがあるのでかなりお得です。

楽天証券

楽天証券はカード決済と電子マネーであるキャッシュ決済の両方合わせて10万円投資できるので、その分ポイントが付与されます。

取引時や売買時の手数料はゼロ円ですが、さらに円からドルに換金するさいの手数料についても、新NISAがはじまる直前にSBI証券と競いあう形で、両社ともゼロ円となりました。

これは米国株を買うさいの手数料がゼロ円になるので、米国株の売買がしやすくなるということです。

楽天市場でよくお買い物をする方には、スーパーポイントアップ(SPU)があるので、おトクです。

また、私も使っていますが、アプリがとても使いやすいです。

マネックス証券

マネックス証券も旧NISAのときに口座開設していたという人が多く、「新しく口座を開設するのがメンドー」という方はそのままマネックス証券で継続してもいいと思います。

dポイントがたまることや、マネックス証券も2024年1月から日本株はもちろん米国株の売買手数料もキャッシュバックという形で実質ゼロ円となっています。

今なら新NISA口座開設でdポイントを最大4000ptプレゼント。

私のまわりでも「マネックス証券で口座を開設している」という人は多いです。

松井証券

松井証券では「株の取引相談窓口」があります。

銘柄探しや取引タイミングなど、株式投資に関する相談を受け付けてくれます。

専門のオペレーターが、一人ひとりの要望にそったサポートをしてくれるので、投資初心者にもやさしい証券会社です。

auカブコム証券

auカブコム証券は、SBI証券でもご説明した投資信託の残高に応じたポイント還元でPontaポイントが貯まります。

さらに新NISAでクレカ積立にも対応しており、auPAYカードを使うと積立額の1.0%のPontaポイントが貯まります。

いま口座を開設して、投信買付で5000ポンタポイントをもらえます。

投資の相談・勉強方法

もっと投資について相談や勉強したい

1人で投資を続けるのが不安な方は多いです。

そんな方のために相談できたり教えてくれるサイトがありますので3つご紹介します。

それぞれの特徴についてもご説明するので、気になるものどれか1つだけでも申し込んでみて新たな一歩踏み出してみてください。

- お金のみらいマップ

- マネきゃん

- バフェッサ

お金のみらいマップ

相談方法は、LINE登録して日程を決めZOOMで面談。初回は1時間で朝から夜遅くまで対応してくれます。その後も何度でもこちらが納得するまで相談にのってくれます。

事前準備をすることなく気になることを相談できるため、自分で調べたり考えたりする時間がない方におススメです。

無料であなた専用の将来収支のシミュレーションを作成してくれるので漠然とした悩みが解決されます。

マネきゃん

マネきゃん/Money Campまた、既婚者からの相談が多く、それは会社員や公務員でも可能な節税対策や、生命保険と医療保険の解説もしてくれるから。

無理な勧誘もないため、資産運用を効率よく始め、節税や保険のことまで理解できる状態になりたければ受講してみて損はないはずです。

バフェッサ

バフェッサは、株式投資が中心のセミナー内容ですが、NISAやiDeCoについてもセミナー内で触れられます。

初心者向けのセミナーで「株価が上がる3つの条件」などを教えてくれるので、株式投資を始めてみたい人は一度聞いて損はない内容となっています。

新NISAの疑問を徹底解説のまとめ

これを機会に「なぜ投資をするのか」を一度考えてみてください。

そしてあなたの家計のことで困ったことがあり相談したいと思ったら、FPが無料で相談にのってくれます。

保険のこと、住宅のこと、老後のことなどいろんな心配事があると思います。

FPへの相談については下の記事『ファイナンシャルプランナーに相談するのは無駄?メリットとオススメ相談所』をご用意しておりますのでぜひお読みいただき、「よし、相談してみよう」と思ったら資料請求から始めてみてください

この記事があなたのお役にたてると幸いです。

最後までご覧いただきありがとうございました。