退職金を受け取ったとき、「まず銀行の定期預金に」と考える方はとても多いです。

元本が減らない、手続きが簡単、馴染みがあるなど、理由はよくわかります。

でも、「安全に見える」のと「本当に安全」は、必ずしも同じではありません。

この記事では、退職金を預金に入れっぱなしにするリスクを5つの理由から整理し、「じゃあどうすればいいか」という具体的な行動まで、元公務員FPの視点でお伝えします。

はごもち

- 元役所勤務

- 某県庁へ出向

- 1級土木施工管理技士取得

- ファイナンシャルプランナー取得

- 20年近く公務員として働き早期退職

- 現在はwebライターやブロガーとして活動

- 公務員を続ける人・辞めたい人・なりたい人を応援!

当記事は情報提供を目的としており、特定の商品・投資手法をすすめるものではありません。投資は最終的にご自身の判断と責任で行ってください。

「退職金は預金が安全」は本当?元公務員FPが教えるリスクの正体

元本が減らないんだから、やっぱり預金がいちばん安全なんじゃないの?

筆者

筆者「元本が減らない」と「資産が守られる」はイコールじゃないんです。この違いを知るかどうかで、老後の安心感が変わります。

預金の「元本保証」は確かです。ただ、お金の価値は元本の数字だけでは測れません。

ここでは、預金だけに頼ることで起きる5つのリスクを順番に見ていきましょう。

理由①:インフレでお金の価値が目減りする「見えない元本割れ」

預金残高の数字は変わらなくても、同じ100万円で買えるものが年々少なくなっていきます。これが「インフレ」による実質的な目減りです。

総務省の消費者物価指数によると、2023〜2025年の物価上昇率は年率2〜3%台で推移しました。一方、メガバンクの定期預金金利(1年物)は、日銀の利上げを経ても物価上昇率を下回る水準にとどまっています。

| 項目 | 数値(目安) |

|---|---|

| 物価上昇率(2023〜2024年) | 年率2〜3%台 |

| メガバンク定期預金金利(1年物) | 年率0.4%前後 |

| 1,000万円を10年間預けた場合の実質的な価値 | 物価上昇の影響で、実質約800万円相当に目減り(約200万円の実質的マイナス) |

銀行口座の残高が1,000万円のままでも、買い物に行けば「あれ、こんなに高かったっけ」と感じる瞬間が積み重なっていきます。

「数字は減っていないのに、気づけばお金が足りなくなっていた」これが預金だけに頼るリスクの正体です。

理由②:超低金利の現状では、20年預けても資産はほぼ増えない

「長く預ければ利息で増える」というイメージを持っている方は多いですが、現実の数字はかなり厳しいものがあります。

メガバンクに1,000万円を年率0.4%の定期預金で20年間預けた場合、受け取れる利息の合計(税引き前・単純計算)は約80万円。

元本との合計は約1,080万円になります。一方、同じ20年間で物価が年2%ずつ上昇すると、1,000万円の実質的な購買力は約670万円相当まで下がる計算です。

「何もしないリスク」というのは目に見えにくいぶん、気づくのが遅くなりがちです。

退職金を受け取った直後こそ、この現実をしっかり確認しておく必要があります。

理由③:銀行の「退職金専用プラン」高金利に隠された3ヵ月のカラクリ

退職金が振り込まれると、銀行から「退職金専用の特別定期預金のご案内」が届くことがあります。「年率2〜3%の高金利!」という言葉に目が引き寄せられますが、その高金利が適用されるのは最初の3ヵ月だけというのが一般的な仕組みです。

| 項目 | 内容 |

|---|---|

| 高金利の適用期間 | 最初の3ヵ月のみ |

| 高金利の条件 | 投資信託・ファンドラップとのセット契約が必要なケースが多い |

| 3ヵ月後の金利 | 通常の定期預金金利(0.4%前後)に自動移行 |

| セット商品の手数料 | 購入時2〜3%+年率1〜2%程度の信託報酬 |

3ヵ月の高金利で得られる利息よりも、セット商品の手数料のほうが長期で見ると大きくなるケースも少なくありません。

「高金利」という入口に引き寄せられて、出口で損をするパターンです。

理由④:満期後の「自動継続」で資産が塩漬けになるリスク

退職金専用の定期預金は、多くの場合「1回限り」の利用条件がついています。3ヵ月の優遇期間が終わると、自動的に通常の定期預金へ移行するか、そのまま低金利の口座に塩漬けになります。

「満期になったらちゃんと確認しよう」と思っていても、忙しいうちに自動継続されてしまい、「気づいたら何年も低金利のまま放置していた」というケースは実際によくあることです。

せっかくの退職金が、気づかないうちに「どこにあるかわからない状態」になってしまう前に、置き場所を意識的に管理することが大切です。

理由⑤:投資信託とのセット販売による「高額手数料」の罠

銀行窓口で退職金の相談をすると、多くの場合「投資信託もあわせてご提案します」という流れになります。担当者が悪意を持っているわけではなく、これは銀行の収益構造上、自然に起きることです。

| 項目 | 銀行窓口 | ネット証券 |

|---|---|---|

| 購入時手数料 | 2〜3%が多い | 0%(ノーロード)が主流 |

| 年間信託報酬 | 1〜2%程度 | 0.1%以下のものもある |

| 1,000万円・20年運用での手数料差(概算) | 数百万円規模になることも | 大幅に低コスト |

1,000万円を投資する場合、購入時に2%の手数料がかかるだけで20万円が消えます。さらに年率1.5%の信託報酬が20年かかり続ければ、手数料だけで数百万円の差が生まれます。

「お任せしたほうが安心」という気持ちはよくわかりますが、そのコストが自分の老後資金から出ているという意識を持つことが、まず大切な一歩です。

そもそも公務員の退職金はいくら?運用前に受取額と税金を再確認

そういえば、自分の退職金がいくらになるかって、ちゃんと把握できていないかも…

筆者運用の話の前に、まず「手元にいくら残るか」を確認しておくのが大事です。税金の仕組みを知っておくと、受け取り方の選択でかなり変わってきますよ。

退職金の運用を考える前に、「そもそも自分はいくら受け取れるのか」「税金はどのくらいかかるのか」を整理しておきましょう。

知っておくだけで、受け取り方の選択が変わることもあります。

公務員の退職金の平均額|勤続年数・学歴別データで確認

公務員の退職金は、勤続年数・役職・学歴によって計算式が決まっており、民間企業のように業績に左右されない点が特徴です。

総務省「退職手当の支給状況」によると、常勤職員(定年退職)の平均支給額は約2,100〜2,200万円程度とされています。

| 退職理由 | 平均支給額(目安) |

|---|---|

| 定年退職(常勤職員) | 約2,100〜2,200万円 |

| 勧奨退職(早期退職など) | 定年退職と同等、または割増により上回る(約2,200〜2,500万円) |

| 自己都合退職(勤続10年) | 約150〜200万円程度 |

| 自己都合退職(勤続20年) | 約600〜800万円前後 |

退職金の受け取り方は「一時金 or 年金」でどちらが得か

退職金の受け取り方には「一時金(退職手当)」と「年金(退職年金)」の2種類があります。どちらが有利かは、税の扱いと手元資金のニーズによって変わります。

| 項目 | 一時金受け取り | 年金受け取り |

|---|---|---|

| 税区分 | 退職所得(分離課税) | 雑所得(公的年金等控除が適用) |

| メリット | 退職所得控除が大きく、税負担が軽くなりやすい | 分割で受け取るため使いすぎを防ぎやすい |

| デメリット | まとまった資金の管理が必要 | 公的年金と合算して課税されるため、所得が増えると税・社会保険料に影響 |

| 向いている人 | 自分で資産管理できる・運用を考えている人 | 計画的にお金を使うのが苦手な人 |

運用を前提に考えるなら、一時金受け取りのほうが柔軟に動かせる資金として使いやすい面があります。ただしiDeCoとの兼ね合いで税負担が変わることもあるため、退職前に一度シミュレーションしておくと安心です。

知らないと損!「退職所得控除」をフル活用する節税の仕組み

退職金を一時金で受け取ると、「退職所得控除」という大きな非課税枠が使えます。勤続年数が長いほど控除額が増える仕組みで、公務員のように長く勤めた方ほど恩恵を受けやすいです。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

たとえば勤続35年で退職した場合の控除額は、800万円+70万円×15年=1,850万円。退職金が2,000万円だとすると、課税対象になるのは(2,000万円−1,850万円)÷2=75万円だけです。税負担が非常に小さくなることがわかります。

ただしiDeCoを一時金で受け取る場合、退職所得控除が重複して使えないケースがあります。受け取るタイミングと順番を事前に確認しておくことが大切です。

詳しくは下記記事の「iDeCoとの組み合わせ方」から確認してください。

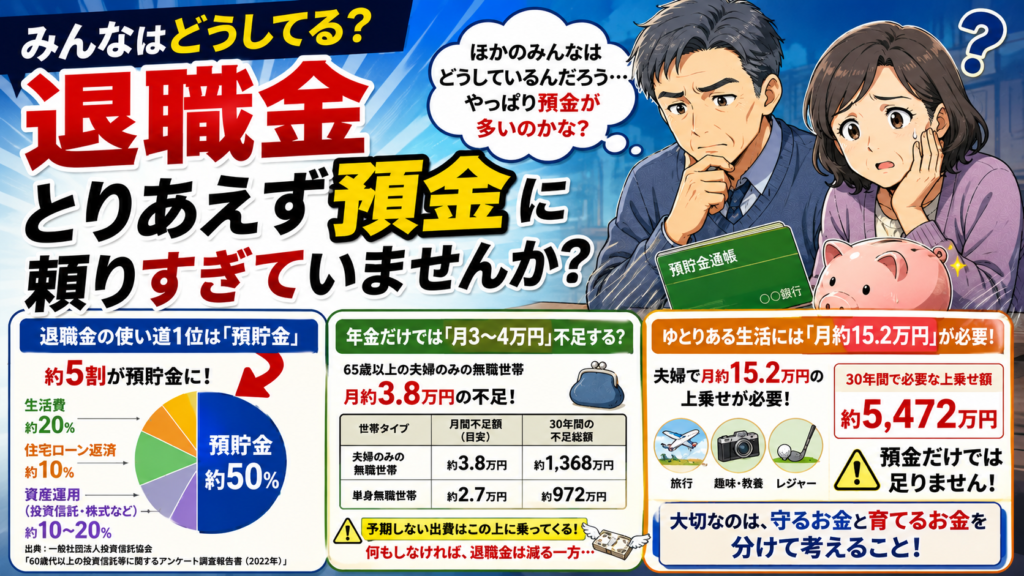

退職金の使い道、みんな「とりあえず預金」に頼りすぎている現実

ほかのみんなはどうしているんだろう…やっぱり預金が多いのかな?

筆者実際のデータを見ると、「とりあえず預金」という選択が圧倒的に多いんです。ただその背景にある老後のお金の現実を知ると、話が変わってきます。

「みんなどうしているのか」は気になるところです。実際の調査データと、老後の家計の現実を合わせて確認してみましょう。

退職金の使い道1位は「預貯金」

2022年に一般社団法人投資信託協会が行った「60歳代以上の投資信託等に関するアンケート調査報告書」では、、退職金の使い道として最も多いのは「預貯金」で、約5割を占めています。次いで生活費や住宅ローンの返済などに使われており、投資信託や株式などの『資産運用』に充てる割合は、いずれも1〜2割程度と低い水準にある。

「まずは安全な預金に」という判断自体はとてもよく分かります。ただ、前の章で見たように、預金のみに頼ることには「インフレ」や「低金利」という目に見えないリスクが伴います。

老後30年のシミュレーション|年金だけでは「月3〜4万円」不足する?

総務省「家計調査報告(2023年)」によると、65歳以上の夫婦のみの無職世帯における月間消費支出は約28.2万円。一方、公的年金などの収入を差し引いた不足分は月約3.8万円とされています。

| 世帯タイプ | 月間不足額(目安) | 30年間の不足総額 |

|---|---|---|

| 夫婦のみの無職世帯 | 約3.8万円 | 約1,368万円 |

| 単身無職世帯 | 約2.7万円 | 約972万円 |

これはあくまで生活費だけの試算です。病気・介護・住宅修繕など、予期しない出費はこの上に乗ってきます。

退職金がまるまる手元にあったとしても、何もしなければ徐々に取り崩される一方という現実が見えてきます。

65歳からの「ゆとりある生活」に必要なお金は、預金だけで作れるか

生命保険文化センターの調査では、ゆとりある老後生活のために必要な上乗せ額(最低日常生活費以外に必要と考える金額)は夫婦で月平均約15.2万円とされています。旅行やレジャー、趣味・教養などに使いたいという声が多く、最低限の生活費だけでは実感できる豊かさには届きません。

月15.2万円の上乗せを30年間まかなうには、別途約5,472万円が必要な計算になります。退職金だけでは当然足りません。だからこそ、手元にある退職金を「ただ置いておく」のではなく、少しでも育てていく発想が必要になってくるのです。

退職金運用で失敗する公務員の共通点とは?

退職金で失敗したって話をよく聞くけど、具体的にどんな失敗が多いの?

筆者大きく分けると3つのパターンに集約されます。どれも「自分は大丈夫」と思っている人ほど引っかかりやすいんですよね。

「退職金で失敗した」という話は、残念ながらよく耳にします。どれも事前に知っておけば防げた失敗ばかりなので、自分が当てはまりそうなパターンを確認しておきましょう。

失敗①:銀行窓口で勧められた「ファンドラップ」をよく理解せず契約

ファンドラップとは、資産運用を金融機関に一任するサービスのことです。

「プロに任せられる」という安心感から契約する方が多いですが、年率1〜3%程度の手数料がかかり続けるため、長期では大きなコスト負担になります。

現役時代、役所に営業に来る業者は「あらかじめ厳しい審査を通った信頼できる人たち」でした。そのため、退職後も「銀行の担当者=自分に味方してくれる信頼できる人」と無意識に重ねてしまいがちです。

しかし、民間の金融機関はボランティアではありません

親切心から勧めてくれていても、手数料の高い商品が優先される構造になっています。

「お任せします」の一言が、10年・20年で見ると数百万円の機会損失につながることがあります。

失敗②:退職直後の不安から、全額を一括で投資に回してしまう

「インフレが怖いから早く運用しなければ」という焦りから、退職金を受け取ってすぐに全額を投資に回してしまうケースがあります。

ところが投資を始めたタイミングがたまたま相場の高値圏だった場合、その後の下落で大きく資産が減ることになります。

2022年の米国株急落や2024年夏の日本株急落のように、相場は定期的に大きく動きます。全額を一度に投入していると、そのタイミングで生活費まで含めて影響を受けてしまう危険があります。

現役時代、元本保証で高い金利が付いていた「共済貯金」の感覚のまま投資の世界に入ると、わずか数%の値動きでも夜も眠れないほどのストレスを感じてしまう公務員の方は少なくありません。

失敗③:「元本保証」を過信して、インフレによる資産目減りを無視

「元本が保証されているから安心」と思うのが自然ですが、今の時代それだとインフレリスクにより資産が減っていく可能性があります。

元本保証とは「名目上の金額が減らない」ということであり、「購買力が守られる」とは別の話です。

預金に2,000万円を置いておいても、20年後に同じ2,000万円で買えるものが今より少なければ、実質的には目減りしています。

完全にリスクをゼロにすることはできません。大切なのは「どのリスクを取るか」を意識的に選ぶことです。

焦っての投資はやめとけ!後悔しないための退職金4分割術

預金だけじゃダメなのはわかった。でも、じゃあ何から始めればいいの?

筆者まず「全部まとめて考えない」ことが大事です。退職金を目的別に4つに色分けすると、何をすべきかが自然と見えてきます。

「預金だけではダメ」とわかっても、「じゃあ全部投資に回す」という発想は危険です。

大切なのは、退職金を目的に応じて分けて考えること。その考え方を整理しましょう。

退職金を「使う・貯める・守る・増やす」に色分けする

退職金を受け取ったら、まず全体を4つの目的別に振り分けるところから始めましょう。

一つひとつの金額は後から調整できますが、この「色分け」の発想があるかどうかで、その後の判断が変わってきます。

| 区分 | 内容 | 向いている金融商品 |

|---|---|---|

| 使う | 近々使う予定のある資金(旅行・修繕・援助など) | 普通預金 |

| 貯める | 生活防衛資金(2〜3年分の生活費) | 定期預金・普通預金 |

| 守る | 5〜10年以内に使う可能性がある資金 | 個人向け国債・定期預金 |

| 増やす | 10年以上使う予定のない余剰資金 | ネット証券(NISA)・ロボアド |

この4分割を意識するだけで、「全部定期預金に入れてしまう」「全部投資に回してしまう」という両極端の判断を自然と避けられるようになります。

最初に確保!公務員が持っておくべき「生活防衛資金」の目安

生活防衛資金とは、相場の急落や急な出費が発生しても、生活に困らないために手元に置いておく「絶対に運用に回さないお金」のことです。これを先に確保することが、退職金運用の絶対的な前提です。

総務省「家計調査(2024年)」によると、65歳以上の夫婦世帯の月平均支出は約27.6万円。

これをベースに「2〜3年分の生活費」を単純計算すると約700〜1,000万円になりますが、リタイア後は「毎月確実に受け取れる公的年金」があります。

そのため、年金だけではカバーできない「毎月の不足額(約3~4万円)」の2〜3年分(約100〜150万円)をベースに考えれば、実質的には生活防衛資金として200〜300万円程度(急な病気やリフォームなどの予備費を含む)を預金に置いておけば、十分に安全運転が可能です。

運用に回してよい「余剰資金」の安全な見極め方

生活防衛資金・近い将来の支出・住宅ローン返済分などをすべて確保した残りが、「本当の余剰資金」です。この金額だけを運用に回すことが、退職金運用の鉄則です。

余剰資金を見極める簡単な手順は次のとおりです。

- 退職金の総額を書き出す

- 生活防衛資金(2〜3年分)を引く

- 5年以内に使う予定のある資金(旅行・修繕・援助など)を引く

- 住宅ローンの残債で一括返済を検討する場合はその分を引く

- 残った金額が「運用に回してよい余剰資金」

この手順を踏むと、実際に運用できる金額が思ったより少なかったり、逆に余裕があったりすることが明確になります。数字で見えてくると、焦りではなく根拠を持って動けるようになります。

では、その余剰資金をどこで運用すればいいのか。銀行ではなくネット証券やロボアドが退職者に選ばれている理由について、次の記事で詳しく解説しています。

投資経験のあさい公務員にこそ「ロボアドバイザー」が向いている理由

ロボアドって名前は聞いたことあるけど、実際どんなものなのかよくわからなくて。

筆者簡単に言うと「AIが自動で分散投資してくれるサービス」です。投資の知識がなくても始められる設計になっているので、投資未経験の方や経験の浅い方にこそ向いています。

「投資はしたいけど、何を買えばいいかわからない」「相場を毎日チェックする余裕はない」

そんな方に向いているのがロボアドバイザーです。仕組みと特徴を確認しておきましょう。

ロボアドとはAIが「世界分散・リバランス」を自動で行う仕組み

ロボアドバイザー(ロボアド)とは、AIが投資家の年齢・資産・リスク許容度などをもとに、最適なポートフォリオ(資産の組み合わせ)を提案・運用してくれるサービスです。

「投資一任型」と呼ばれるタイプは、銘柄の選定・購入・リバランス(資産配分の調整)まですべて自動で行われます。

はじめに簡単な質問(年齢・投資目的・リスク許容度など)に答えるだけで運用が始まり、あとは基本的にほったらかしでOKというのが最大の特徴です。

銀行のファンドラップ vs ロボアド|手数料と透明性を徹底比較

「おまかせ運用」という点では似ているように見えますが、銀行のファンドラップとロボアドは手数料の面で大きな差があります。どちらも「任せるコスト」がかかりますが、その水準が違います。

| 比較項目 | 銀行のファンドラップ | ロボアドバイザー |

|---|---|---|

| 年間手数料(目安) | 1〜3%程度 | 0.5〜1%程度 |

| 購入時手数料 | かかる場合がある | 基本なし |

| 運用の透明性 | わかりにくい場合が多い | アプリで随時確認可能 |

| 最低投資額 | 数百万円〜が多い | 1万円〜のものもある |

| 始めやすさ | 窓口での手続きが必要 | スマホだけで完結 |

手数料が年率1%違うだけで、1,000万円を20年運用した場合の差は数百万円規模になることがあります。

「お任せするコスト」は最小限に抑えるほど、自分に残る資産が増えます。

月1万円からOK!無理のない積立で資産寿命を延ばすシミュレーション

ロボアドは退職金のまとまった資金だけでなく、毎月の積立にも対応しています。月1万円という少額からでも長期積立を続けることで、複利の効果が少しずつ積み上がっていきます。

| 積立額 | 想定利回り | 10年後の資産額(概算) | 20年後の資産額(概算) |

|---|---|---|---|

| 月1万円 | 年3% | 約140万円 | 約328万円 |

| 月3万円 | 年3% | 約419万円 | 約985万円 |

| 月5万円 | 年3% | 約699万円 | 約1,641万円 |

上記はあくまでシミュレーションです。実際の運用成果は市場環境により変動し、元本割れのリスクがあります。

大切なのは「完璧なタイミング」を探すことより、「続けること」です。月1万円でも、始める時期が早いほど複利の恩恵を受けられます。

公務員に「AI運用」が向いている3つのポイント

公務員として長年働いてきた方には、ロボアドが特に向いている理由があります。

- 感情に左右されない:相場が下がっても自動でリバランスが行われるため、「今すぐ売ったほうがいいか」という判断で迷わずに済む

- 手間がかからない:毎日チェックしなくていい設計なので、退職後の生活リズムを崩さずに運用を続けられる

- ルールが明確:運用方針・手数料・運用状況がアプリで随時確認できるため、「何をされているかわからない」という不安が少ない

具体的にどのロボアドを選べばいいかは、サービスごとの特徴・手数料・実績を比較する必要があります。

詳しくはこちらの記事をご覧ください。

失敗しない!退職金運用の「長期・分散・少額」3原則

結局、どんな方針で運用すればいいの?シンプルに教えてほしい。

筆者「長期・分散・少額」の3つを守るだけで、大きな失敗はほぼ防げます。難しい知識は必要ありません。

投資の基本原則は、実はシンプルです。難しい分析や情報収集よりも、この3つの原則を愚直に守ることが、長期的な資産形成において最も効果的な方法です。

「ドルコスト平均法」で買い付け時期を分散し、リスクを抑える

ドルコスト平均法とは、毎月一定の金額を決まったタイミングで買い続ける投資手法のことです。相場が高いときは少ない口数を、安いときは多い口数を自動的に買うことになるため、平均購入単価を下げる効果があります。

退職金のまとまった資金をすべて一度に投資するより、複数回に分けて購入するほうがリスクを抑えやすくなります。

地域と資産を分ける「分散投資」で大きな暴落に備える

「卵を一つのカゴに盛るな」という投資の格言があります。一つの国・一つの商品に集中させると、その市場が下落したとき、資産全体が大きなダメージを受けます。

分散投資の基本は、国・地域・資産クラス(株式・債券・不動産など)を組み合わせること。

どれか一つが下がっても、別の資産が支えてくれるため、全体の値動きがなだらかになります。

ロボアドバイザーは、この分散投資を自動で行う仕組みになっているため、自分でポートフォリオを組む知識がなくても始められます。

詳しくは次の記事で分かりますよ!

運用あり vs 預金のみ|20年後に生まれる「驚きの差」を比較

同じ1,000万円を「定期預金に置いたまま」と「年率3%で長期運用した場合」では、20年後にどのくらいの差が生まれるか見てみましょう。

| 運用方法 | 10年後 | 20年後 |

|---|---|---|

| 定期預金(年率0.4%) | 約1,041万円 | 約1,083万円 |

| 長期運用(年率3%) | 約1,344万円 | 約1,806万円 |

| 差額 | 約303万円 | 約723万円 |

20年で700万円以上の差が生まれる計算です。「少しずつ育てる」という発想が、老後の資産寿命をどれだけ延ばすかがよくわかります。大切なのは大きなリターンを狙うことではなく、じっくり時間をかけて複利を積み上げていくことです。

よくある疑問Q&A|退職間近な公務員から寄せられる本音

いろいろ聞きたいことはあるんだけど、まずどこから動けばいいのかが一番知りたい。

筆者よく聞かれる疑問をまとめました。「自分と同じ悩み」があれば、そこだけ読んでも大丈夫ですよ。

退職間近の公務員の方から実際によく寄せられる質問に答えます。

「そうそう、これが聞きたかった」というものがあれば参考にしてください。

まとめ|預金は「守り」、AIは「攻め」。バランスの良い運用を

結局、退職金ってどう考えればいいんだっけ?

筆者「全部預金」でも「全部投資」でもなく、目的に応じて分けることが大事です。焦らず、少額から始めれば大丈夫です。

この記事でお伝えしたことを、最後に整理しておきます。理解できた項目にチェックしてみてください。

筆者

筆者もし理解できていなかった箇所は、全てこの記事に答えがあるので振り返ってみましょう

退職金は、長い公務員生活の証です。「減らしたくない」という気持ちは当然ですが、何もしないこと自体がリスクになる時代でもあります。

預金で「守る部分」をしっかり確保しながら、余剰資金はAIに任せて「育てる部分」を作っていく——このバランスが、退職後の資産を長持ちさせる基本の考え方です。

具体的なネット証券の選び方やロボアドの比較については、次の記事で詳しく解説しています。ぜひあわせてご覧ください。