退職金が振り込まれた。さて、どう使おうか

長年働いてきた証として手にした、人生でいちばん大きな一括収入。うれしい気持ちの一方で、「間違えたら取り返しがつかない」という不安を感じている方も多いはずです。

実は、退職金の使い道を誤ると老後の生活が一気に苦しくなるリスクがあります。銀行に勧められるままに高い手数料の商品を買ってしまったり、全額定期預金に入れたまま物価上昇で実質的に目減りしたり…。

そういった失敗は、毎年多くの退職者が経験しています。

この記事では、退職金を受け取ったときに考えるべき優先順位を5つのステップで整理し、よくある失敗パターンや具体的なシミュレーションも交えながら解説していきます。

ぼく自身、元公務員でFP2級を保有しており、iDeCoでの運用経験もあります。教科書的な話ではなく、実際にお金と向き合った経験をもとにお伝えできればと思います。

はごもち

- 元役所勤務

- 某県庁へ出向

- 1級土木施工管理技士取得

- ファイナンシャルプランナー取得

- 20年近く公務員として働き早期退職

- 現在はwebライターやブロガーとして活動

- 公務員を続ける人・辞めたい人・なりたい人を応援!

当記事は情報提供を目的としており、特定の商品・投資手法をすすめるものではありません。投資は最終的にご自身の判断と責任で行ってください。

退職金を受け取ったら、まず「5つの優先順位」で考える

退職金って、受け取ったらすぐに運用したほうがいいの?

筆者

筆者焦って動くのがいちばん危険です。まず「何にいくら使うか」を整理することから始めましょう。

退職金を受け取ったとき、「せっかくだから増やしたい」と思うのは自然なことです。

でも、その気持ちのまま動くのはリスクがあります。まずはお金を目的別に分けることが先決で、以下の5つの優先順位に沿って考えると迷わず整理できます。

優先① 生活防衛資金を確保する(2〜3年分の生活費)

生活防衛資金とは、相場が下落したり急な出費が発生したりしても、生活に困らないための「絶対に使わないお金」のことです。まずここを確保することが、退職金運用の大前提になります。

総務省「家計調査(2024年)」によると、65歳以上の夫婦世帯の月平均支出は約28.7万円。年間で約344万円かかります。

なぜ「2〜3年分」が必要かというと、運用中に相場が急落する局面は必ずやってくるから。2020年のコロナショックや2022年の急激な利上げ局面がその典型例です。

そのとき「生活費は別にある」という安心感があれば、慌てて損切りせずに済みます。

逆に、この資金がないと「値下がりしているのにやむなく売る」という最悪のパターンに陥りやすくなります。

優先② 近い将来の支出を見積もる

生活防衛資金の次に、3〜10年以内に使う予定があるお金を別に確保します。近い将来の支出として、よくある用途と目安は以下のとおりです。

| 用途 | 目安金額 |

|---|---|

| 住宅のリフォーム・修繕 | 100〜300万円 |

| 医療・介護費の備え | 200〜500万円 |

| 子・孫への援助(結婚・住宅など) | 100〜300万円 |

| 旅行・趣味など自分へのご褒美 | 50〜100万円 |

「いつか使う」ではなく「いつ使うか」を具体的に想像することが大切です。

近い将来使う予定のあるお金は、元本が守られる定期預金や個人向け国債に入れておきましょう。

優先③ 住宅ローンの一括返済を「慎重に」判断する

ローンが残っている場合、「退職金が入ったついでに一括で返してしまおう」と考える方は少なくありません。利息の節約になるのは確かですが、手元資金が大きく減ることで老後の安心感が損なわれるリスクもあります。

返済を急ぐ前に、まず「返済後にいくら手元に残るか」を必ず確認してください。

生活防衛資金が確保できない状態での一括返済は、得策とは言えません。詳しくは次の章で解説します。

優先④ 余裕資金を老後のために運用に回す

優先①〜③を確保したうえで残った「当面使う予定のないお金」だけを、投資に回します。

投資に回すのは余裕資金だけ、というのが絶対原則です。

よく「退職金を全額運用に回した」という失敗談を耳にしますが、これは相場が下落したときに生活費まで影響を受けてしまうため非常に危険です。

順番を守って余裕資金だけを運用に回すことで、値動きに一喜一憂せずに長期運用を続けられる土台が整います。

優先⑤ NISA制度を活用して税金を最小化する

運用するなら、NISAの非課税枠を最大限に活用しましょう。

NISAとは、投資で得た利益が非課税になる国の制度のこと。

60代からでも十分に使える制度で、詳しくは後の章で解説します。

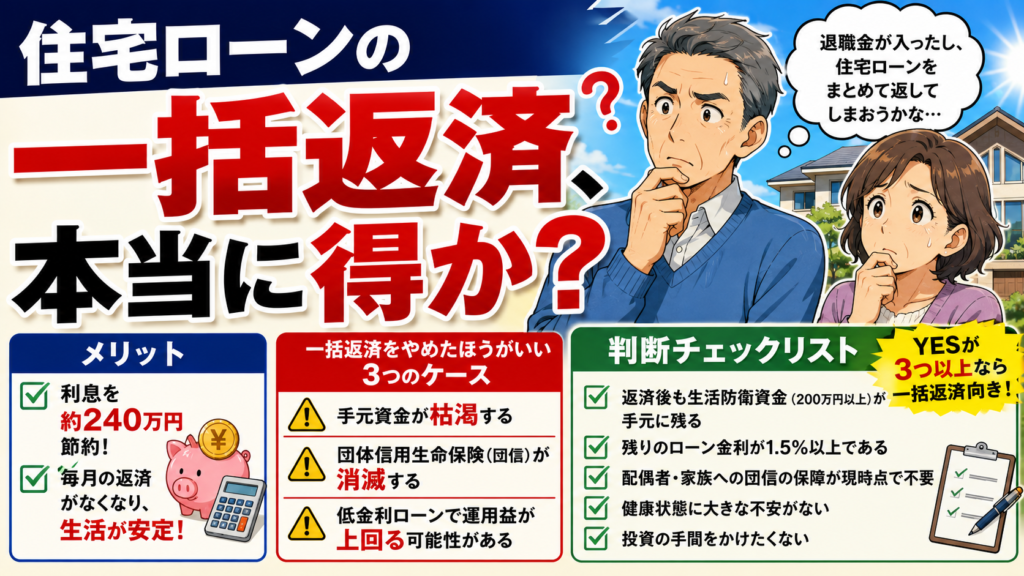

住宅ローンの一括返済、本当に得か?

退職金が入ったし、住宅ローンをまとめて返してしまおうかな…

筆者気持ちはわかりますが、手元資金が消えてしまうリスクもあります。メリットとデメリット、両方を確認してから判断しましょう。

「住宅ローンの一括返済」は、退職金の使い道として真っ先に思い浮かびやすい選択肢のひとつです。

でも、一見すると正解に見えるこの判断が、裏目に出るケースもありますよ!

繰上げ返済のメリットと試算

一括返済の最大のメリットは、残りの利息を支払わずに済むことです。

たとえば残債2,000万円・金利1.5%・残り15年のローンの場合、完済まで支払う利息の合計は約240万円。これが丸ごと節約できます。

また、毎月のローン返済がなくなることで、年金生活への移行後のキャッシュフローも安定します。

「確実に利息分が浮く」という安心感は、大きいものがあります。

「一括返済をやめたほうがいい」3つのケース

ただし、次のいずれかに当てはまる場合は慎重に考える必要があります。一括返済はやり直しのきかない判断なので、焦らず一つひとつ確認していきましょう。

手元資金が枯渇する場合

返済後に生活防衛資金(200万円以上)が残らないなら、急な医療費・介護費が発生したとき対応できなくなります。

たとえば退職金1,500万円で1,200万円を返済に充てると手元には300万円しか残らず、万が一の際に新たな借入が必要になることも。

団体信用生命保険(団信)が消滅する場合

住宅ローンには、債務者が死亡・高度障害になったときにローン残債が完済される「団信」という保険が付いています。

一括返済するとこの保障は当然消えます。配偶者や家族への安心を考えると、あえてローンを残して団信を継続する選択肢もあります。

特に健康面で不安がある方は、この点を軽視しないようにしてください。

低金利ローンで運用益が上回る可能性がある場合

ローン金利が1%前後の場合、返済よりも低コストのインデックス投信で運用したほうが、長期的に資産が多く残るケースもあります。

ただしこれは「期待値」であり元本保証はありません。

確実性を優先するか可能性に賭けるかは、ご自身のリスク許容度で判断してください。

判断チェックリスト

メリット・デメリットを整理したところで、最終的な判断の助けになるチェックリストを用意しました。

返済を実行する前に、一度立ち止まって確認してみてください。焦って動いて後悔するより、少し時間をかけて判断するほうが、長い目で見てプラスになります。

退職金の運用方法 安全重視 vs 成長重視の選び方

運用って言っても、何を選べばいいのか全然わからなくて…

筆者まずは「守るお金」と「増やすお金」に分けることが大事です。全部同じ商品に入れようとするから迷うんですよね。

退職金の運用を考えるとき、「安全な商品がいい」という気持ちと「少しは増やしたい」という気持ちが混在している方がほとんどです。

そのどちらも正直な気持ちで、大切なのは目的に応じて商品を選ぶことです。

「守るお金」に向く運用方法

安全性を最優先にしたいお金には、元本が守られる商品を選びましょう。代表的な3つを紹介します。

定期預金(退職者向けプラン)

銀行が退職者向けに提供する定期預金は、当初3ヶ月だけ高金利(2〜3%程度)が適用されるものがあります。

一時的な置き場所として使うぶんには悪くありませんが、高金利の条件として投資信託などとのセット契約が求められることが多い点には注意が必要です。

詳しくは後述します。

個人向け国債(変動10年)

国が元本を保証する、最も安全な運用商品のひとつです。

金利は半年ごとに見直される変動型で、物価や金利が上がるほど受け取れる利息も増える仕組みになっています。

購入後1年経過すれば中途換金も可能で、安全性を重視しつつある程度の流動性も確保したい方に向いています。

貯蓄型保険(終身・養老保険)

一定期間積み立てた後に満期金や解約返戻金を受け取れる保険商品です。

元本割れリスクが低い反面、途中解約すると元本を下回るケースがあります。

長期で保有できる資金にのみ使うことが前提で、「近い将来使うかもしれないお金」を入れるのは避けましょう。

「増やすお金」に向く運用方法

余裕資金を長期で育てたい場合は、ある程度のリスクを取りながら運用する商品を選びます。

代表的な2つを確認しておきましょう。

投資信託(インデックス型)

株式市場全体に連動するインデックス型の投資信託は、長期運用における費用対効果が高い選択肢のひとつです。

「eMAXIS Slim 全世界株式(オール・カントリー)」などの低コスト商品は信託報酬が年率0.1%以下のものもあり、銀行窓口で勧められる商品とはコストに大きな差があります。

1本で世界中の株式に分散投資できるため、初心者にも扱いやすい商品です。

株式投資・REIT(不動産投資信託)

個別株やREITは、うまくいけば高いリターンを狙えますが、知識・経験・情報収集の時間が必要です。

老後の生活を支える資金を集中させるのは避け、退職金の一部を「チャレンジ枠」として少額から始めるのが現実的な向き合い方です。

まず投資信託で運用に慣れてから検討するのがおすすめです。

銀行窓口の「退職金専用プラン」に潜む落とし穴

退職金が振り込まれると、ほどなく銀行から「ご相談の機会をいただけますか」という連絡が来ます。担当者は笑顔で迎えてくれますが、そこで提案される商品には注意が必要です。

手数料がネット証券の数十倍になることも

銀行窓口の投資信託には購入時に2〜3%の手数料がかかるものが多くあります。

1,000万円投資すると、それだけで20〜30万円が手数料として消えます。

保有中も年率1〜2%の信託報酬がかかり続けるため、10年・20年で見ると差は数百万円規模になることもあります。

毎月分配型(タコ足配当)の罠

「毎月お小遣い感覚で受け取れる」と勧められる毎月分配型の投資信託は、分配金の一部が運用益ではなく元本から支払われているケースがあります。

受け取っているつもりが、実は自分のお金を少しずつ取り崩しているだけ、という状態です。見た目の「受け取り感」に惑わされないよう注意が必要です。

退職金定期との抱き合わせ販売

「当初3ヶ月だけ高金利2%!」という退職金定期は、多くの場合、投資信託やファンドラップとのセット契約が適用条件になっています。

高金利に引き寄せられて契約した結果、抱き合わせの商品で長期的にコストがかさむパターンが非常に多いです。

担当者が悪人というわけではなく、銀行は構造的に手数料の高い商品を勧めるインセンティブがあります。これは銀行員個人ではなく、仕組みの問題です。

🔗 銀行窓口をおすすめしない理由と、退職者がネット証券・ロボアドを選ぶ理由については、こちらの記事でくわしく解説しています。

退職金の使い道でよくある「失敗パターン」3選

退職金で失敗した、って話をよく聞くんですが…具体的にどんな失敗が多いの?

筆者大きく分けると3つのパターンに集約されます。どれも「自分は大丈夫」と思っている人ほど引っかかりやすいんですよね。

「退職金で失敗した」という話は、残念ながらよく耳にします。どれも事前に知っておけば防げた失敗ばかりなので、自分が当てはまりそうなパターンを確認しておきましょう。

失敗① 銀行窓口に「お任せ」して高コスト商品を掴まされる

最も多いパターンです。「投資はよくわからないし、専門家に任せれば安心」という気持ちはよくわかります。

ただ前章でお伝えしたように、銀行の担当者はあなたの資産を増やすための専門家ではなく、金融商品の販売担当者です。

真面目で誠実な人ほど「専門家の言うことを信頼しよう」という意識が強く、高コストな商品をそのまま選んでしまいがち。

「お任せします」の一言が、長期で見ると数百万円の機会損失につながることもあります。

失敗② 全額定期預金でインフレ負けする

「投資はリスクがあるから、全額定期預金で安全に」という判断は、一見すると堅実に見えます。

ただ、見えにくいリスクが潜んでいます。2023〜2024年の消費者物価指数の上昇率は年率2〜3%台で推移しました。メガバンクの定期預金金利(1年物)は、日銀の利上げを経て上昇傾向にあるものの、物価上昇率と比べると依然として低い水準にとどまっています。

| 定期預金(メガバンク) | 物価上昇率(参考) | |

|---|---|---|

| 年率 | 約0.4% | 約2〜3% |

| 1,000万円・10年後の実質的な価値 | ほぼ変わらず | 約800万円相当に目減り |

「金額の数字は変わらなくても、同じ1,000万円で買えるものが年々少なくなっていく」これが『インフレ負け』です。

元本割れのリスクはない代わりに、購買力が少しずつ削られ続けます。

失敗③ 「勉強してから」と先延ばして複利の機会損失をする

「まずしっかり勉強してから始めよう」という気持ちはよくわかります。でも、退職後の資産運用において、時間は最も大切な資産のひとつです。

複利とは、利益がさらに利益を生む仕組みのことです。60歳で始めるのと65歳で始めるのでは、同じ利回りでも20年後の資産総額には明確な差が出ます。

「完璧な準備が整ってから」を待っている間も、退職金は低金利の口座でインフレに侵食され続けています。

始めてみると「もっと早く動けばよかった」と思うことばかりで、先延ばしのコストを身をもって実感しています。

「銀行はNG・先延ばしもNG」とわかったところで、実際にどこで・どうやって運用を始めればいいのか気になりますよね。ネット証券とロボアド、それぞれの特徴と選び方をくわしくまとめています。

NISAを使った退職金運用の基本

NISAって若い人向けの制度じゃないの?60代から始めても意味がないのでは?

筆者全然そんなことないですよ。平均寿命が80代の時代、60歳からでも20年以上の運用期間があります。むしろ退職金のある60代こそ、NISAを使いやすいタイミングです。

「NISAは若い人の制度」というイメージを持っている方は多いですが、退職金を運用する60代にとっても非常に有効な制度です。仕組みと使い方を整理しておきましょう。

60代からでもNISAは有効!

NISAは60代から始めても有効です。なぜなら厚生労働省「令和6年簡易生命表」によると、日本人の平均寿命は男性81.09歳・女性87.14歳。60歳から始めても20年以上の運用期間があるから。

NISAを使えばこの利益に税金はかかりません。60代からでも、時間を味方につけることは十分できます。

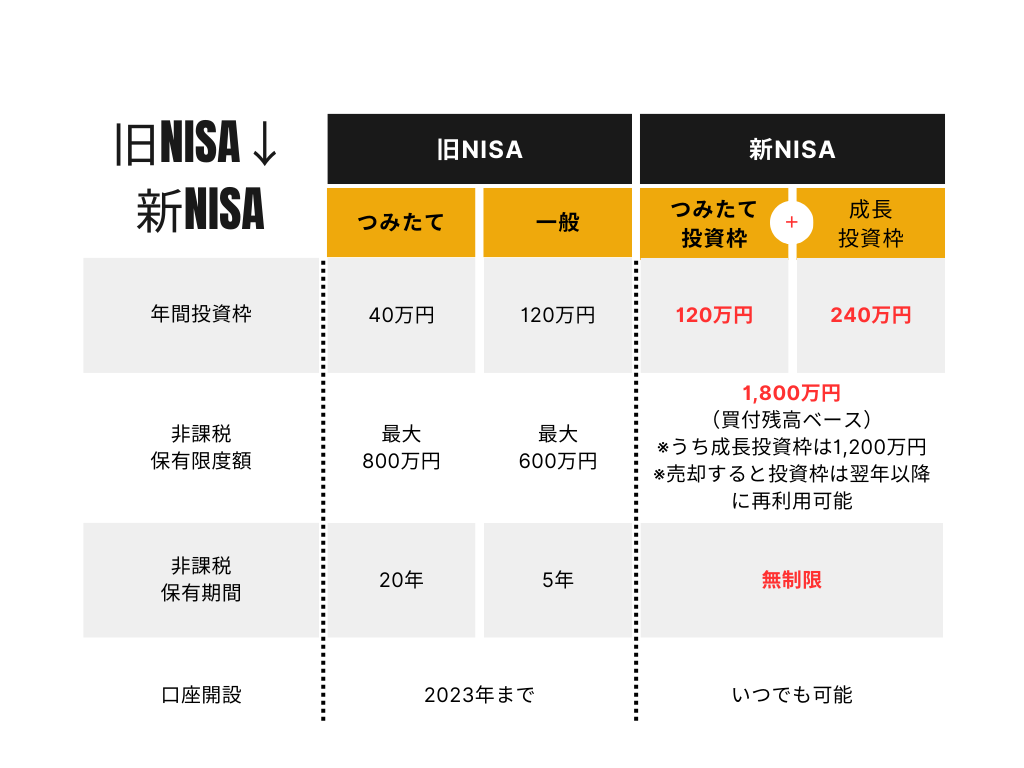

新NISAの非課税枠の使い方

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。退職金のようなまとまった資金を運用する場合と、毎月コツコツ積み立てる場合とで、使い分け方が変わってきます。それぞれの特徴を確認しておきましょう。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 主な対象商品 | 長期積立向け投資信託 | 投資信託・ETF・株式など |

| 退職金との相性 | 毎月の積立に活用 | まとまった資金の運用に最適 |

退職金のまとまった資金を一度に運用したい場合は、年間240万円まで投資できる成長投資枠を優先して活用しましょう。

非課税保有期間は無期限なので、長く持ち続けるほど複利の恩恵を受けやすくなります。

毎月コツコツ積み立てたい場合は、つみたて投資枠も併用できます。

iDeCoとの組み合わせ方

iDeCoとは、自分で掛け金を拠出して運用する私的年金制度のことです。掛け金は全額所得控除、運用中の利益は非課税と、現役時代の節税効果は大きいですが、受け取り方によって税負担が大きく変わる点に注意が必要です。

一時金で受け取る場合:退職所得控除が使えるが「重複ルール」に注意

iDeCoを一時金で受け取ると「退職所得」として扱われ、退職所得控除が適用されます。控除額の範囲内なら税金はゼロです。ただし、退職金と近いタイミングで両方を一時金受け取りにすると、控除額が調整されて税負担が増えます。

受け取る順番によって適用されるルールが異なります。

| 受け取る順番 | 適用ルール | 控除がフルに使える間隔 |

|---|---|---|

| 退職金→iDeCoの順 | 19年ルール | 20年以上空ける必要あり |

| iDeCo→退職金の順 | 10年ルール(2026年1月〜) | 10年以上空ける必要あり |

多くの人が「60歳で退職金→数年後にiDeCo一時金」という順番で受け取りますが、この場合は19年ルールが適用され、iDeCo側の退職所得控除が大幅に削られます。

年金で受け取る場合:公的年金等控除が使えるが合算に注意

iDeCoを年金形式で受け取ると「雑所得」として扱われ、公的年金等控除が適用されます。

65歳以上であれば年間110万円までは控除が使えます。ただし、厚生年金・国民年金の受給額と合算して計算されるため、公的年金が多い方ほど控除を超えやすく、所得税・住民税の対象になります。

シンプルにまとめると、次のように使い分けるのが基本です。

- まとまった退職金を一度に運用したい → 新NISA(成長投資枠)

- 毎月少額をコツコツ積み立てたい → 新NISA(つみたて投資枠)

- iDeCoは一時金・年金どちらで受け取るかで税負担が変わる。退職金との受け取り間隔も含めて早めに確認しておく

退職金とiDeCoの最適な受け取り方は、退職金の金額・iDeCoの残高・公的年金の受給額・退職時期によって一人ひとり異なります。「自分の場合はどうすればいいか」を具体的に知りたい方は、FPへの無料相談を活用してみてください。

退職金の使い道、ケース別シミュレーション

自分の退職金でどう配分すればいいか、もう少し具体的に知りたいです。

筆者退職金の金額別に配分の目安をまとめました。あくまでも一例ですが、「色分けの考え方」を自分の状況に当てはめて使ってみてください。

ここでは退職金の額別に、どう配分するかの具体的なイメージをお伝えします。

数字はあくまで目安ですが、「守るお金」と「増やすお金」を分ける発想そのものを掴んでもらえればと幸いです。

退職金1,000万円の場合

退職金1,000万円は一見多く感じますが、老後の生活費・医療費・住宅費などを長期で賄うには計画的な配分が欠かせません。生活防衛資金と近い将来の支出をまず確保し、残りを運用に回すのが基本の考え方です。

| 用途 | 金額 | 運用先の目安 |

|---|---|---|

| 生活防衛資金 | 200万円 | 普通預金・定期預金 |

| 近い将来の支出 | 200万円 | 個人向け国債・定期預金 |

| 老後の運用資金 | 600万円 | ネット証券(NISA)・ロボアド |

住宅ローンが残っている場合は、運用資金の中からローン返済分を確保したうえで「それでも余るか」を確認してから判断しましょう。

退職金2,000万円の場合

2,000万円あれば運用に回せる資金に余裕が生まれます。

ただし「余裕があるから全額投資でもいける」という発想は危険。

運用資金もさらに安全資産と成長資産に分けて、リスクを分散させることが大切です。

| 用途 | 金額 | 運用先の目安 |

|---|---|---|

| 生活防衛資金 | 300万円 | 普通預金・定期預金 |

| 近い将来の支出 | 400万円 | 個人向け国債・定期預金 |

| 老後の運用資金 | 1,300万円 | ネット証券(NISA)・ロボアド |

1,300万円の運用資金をすべて同じ商品に入れるのではなく、リスク許容度に応じて「安全資産(国債・定期預金)」と「成長資産(インデックス投信)」に振り分けることで、万が一の相場下落時にも資産全体への影響を抑えられます。

住宅ローン残あり vs 完済済みの違い

住宅ローンの有無によって、退職金の配分の考え方は大きく変わります。それぞれのポイントを確認しておきましょう。

ローン残ありの場合

まず残債額・残りの金利・返済期間を確認してください。

前章のチェックリストを参考に「一括返済」か「運用継続」かを判断します。

一括返済を選ぶ場合は、その後の手元資金が生活防衛資金として十分残ることを必ず確認してから実行しましょう。

判断に迷う場合は、FPへの相談も選択肢のひとつです。

\ 相談年間10,000件以上!満足度93% /

ローン完済済みの場合

毎月の返済がないぶん、キャッシュフローが安定しています。

運用に回せる資金の割合を少し高めてもよいでしょう。

ただし、築年数が経っている場合の修繕費や固定資産税など、住まいにかかるランニングコストは別途見込んでおいてください。

まとめ 退職金を守りながら育てる3つの原則

結局、退職金を受け取ったらまず何をすればいいんだっけ?

筆者難しく考えなくて大丈夫です。3つの原則を守るだけで、大きな失敗はほぼ防げます。

退職金の使い道に「これが唯一の正解」はありません。ただ、失敗しないための基本の原則は3つだけです。

- 原則① 生活防衛資金を確保してから運用する:2〜3年分の生活費は必ず手元に確保してから、余った資金だけを運用に回す。これを守るだけで、相場が下落しても慌てずに済みます。

- 原則② コストの低い運用手段を選ぶ:銀行窓口の高コスト商品ではなく、ネット証券のインデックス投信やロボアドを活用する。この選択だけで、10年・20年後の資産総額が数百万円変わります。

- 原則③ NISAで税金を最小化しながら長期運用する:60代からでもNISAは十分有効です。非課税の恩恵を活かして、じっくり長期運用することが老後の資産形成の基本です。

この3つを押さえたうえで、「具体的にどのネット証券やロボアドを選べばいいか」については、次の記事でくわしく比較・解説しています。