公務員として働いてても、お金を増やすために何かした方がいいのかな

安定していると言われる公務員も、将来の安定した資産形成を目指すことは重要です。

なぜなら給料は途中から上がらなくなりますし、物価がどんどん上がっていくからです。

でも資産形成のために投資したりするのって怖いな

そう思うかもしれませんが、ここでおススメする資産形成の方法は危ないものでも怪しいものでもありません。

公務員の資産形成に向いているものは、給料が安定していることを生かした、長期的に運用していく低リスクの投資です。

「一気に資産を増やしたい!」と思うかもしれません。

確かにネットでは、「不動産投資で月10万円の収入が入ってくる」「1年で億り人になれる」という言葉を目にしますが、どれも投資額が大きい人の話だったり、怪しい内容だったりします。

ですので、「一気に増やしたい」という思いは横に置いておき、長期的にコツコツと積み立てていきましょう。

本記事では、前半で「公務員が投資を始めるべき理由」について解説し、後半では「副業ができない制約を乗り越えて資産形成を始める方法」を提案します。

- 将来のお金のことで不安な公務員

- 資産形成を始めたい公務員

公務員に投資が必要な5つの理由

まず公務員も資産形成(投資)が必要である理由を5つ解説していきます。

長期的な資産形成の必要性

公務員の方々も、将来の安定した生活や老後資金を確保するためには、長期的な資産形成が必要です。

投資を通じて資産を増やし、将来に備えることは重要なことです。

運用リターンの追求

公務員は安定した収入を得られるため、投資によるリターンを追求することができます。

公務員の安定した収入をベースに、リスク許容度に合った投資商品を選ぶことで、資産を増やすチャンスがあります。

リスク分散と資産保全

公務員は副業ができないため、公務員としての本業の収入に依存するリスクがあります。

副業ができないからこそ、投資を通じて資産を分散し、将来のリスクに備えることが重要です。

公務員の安定した収入にプラスαの収益を追加し、資産を保全することができます。

インフレ対策と資産の増大

公務員は安定していますが、給料が増えていくのは40代まで。

給料が上がらないと、インフレや経済の変動に影響を受けることになります。

投資を行うことで、インフレに対抗する資産を増やすことができるのです。

公務員の給与の価値を守り、将来の生活水準を維持するために投資は重要です。

ライフプランの実現

公務員も将来のライフプランを実現するためには、資産形成が不可欠です。

投資を始めることで、子供の教育費や自身の老後資金、さらには趣味や旅行などのライフスタイルを実現するための資金を築くことができます。

公務員の資産形成方法は3つ

公務員だからこそできる資産形成もあります。

公務員が資産形成のために活用できる3つの制度を解説してきます。

- 共済貯金

- NISA

- iDeCo

共済貯金

共済貯金は公務員のみが利用できる貯金制度です。

「貯金って、投資じゃないよね⁉」

と思われた人もいると思いますが、共済貯金は、金利が高いんです。

金利は都道府県によって異なりますが、0.5~1.5%。

一般的な銀行では、マイナス金利が解除されたことで少し金利が上がっていますが、それでも0.001%だったのが0.02%に上がった程度です。

筆者

筆者0.001%と0.5%の利息では全然違いますよね。

銀行に預けておくのなら共済貯金に入れておく方が増える金額が大きくなります。

ただし注意点が1つだけあり、それはペイオフが適用されないことです。

以下で解説します。

共済貯金はペイオフ適用なし

共済組合は、預金保険制度における金融機関に該当しないので、共済組合と加入組合員との間にはペイオフの適用はありません。

筆者ペイオフとは、預金保険制度のこと。金融機関が破綻した場合に、預金者に対して1,000万円が保証される制度です。

つまり、通常の銀行だと1,000万円は保証されますが、共済組合が破綻しても、お金が返ってこないということ。

保証がなくて危ないのになんで勧めるんだよ!

筆者なぜなら安全性の高い国債・地方債などの安心できる有価証券で運用されているからです。

地方公務員等共済組合法第二十五条で「安全かつ効率的な方法により、かつ、組合員の福祉の増進又は地方公共団体の行政目的の実現に資するように運用しなければならない」とあるので、安定した運用がされています。

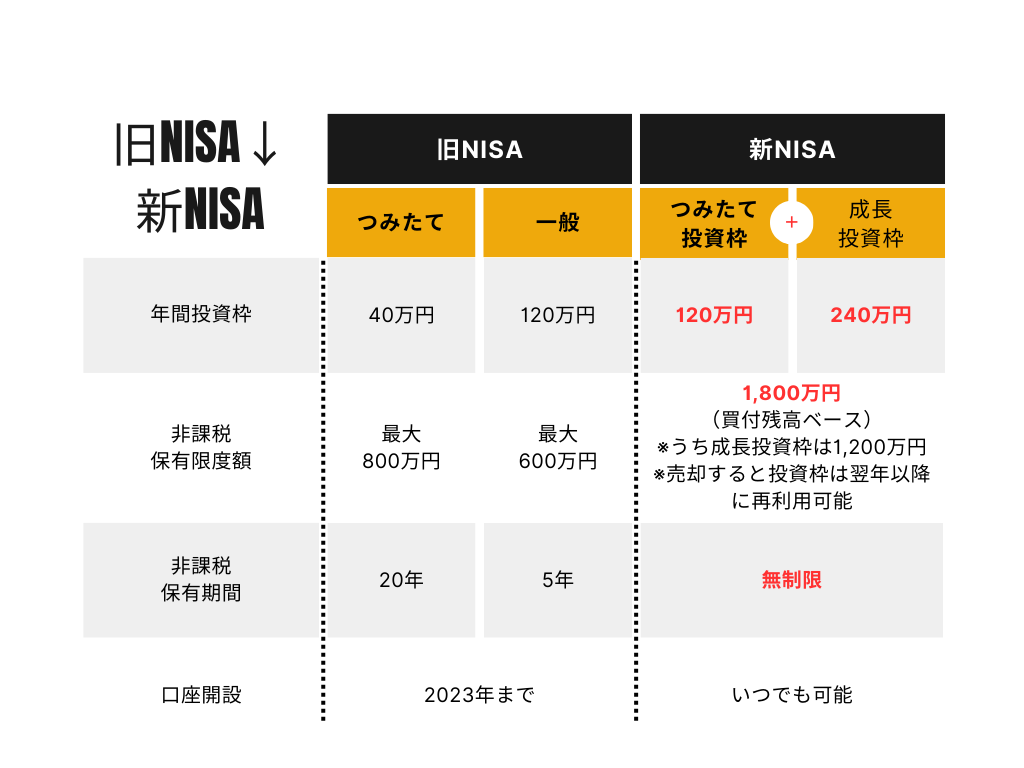

新NISA

NISAは2024年に大きく変わりました。

新NISAと旧NISAの違いは上に載せた表のとおりですが、簡単にいうと次のような特徴があります。

- 一般NISA

- 年間の投資限度額:120万円

- 非課税期間:5年間

- 投資上限額:600万円

- つみたてNISA

- 年間の投資限度額:40万円

- 非課税期間:20年間

- 投資上限額:800万円

- 『一般NISA』と『つみたてNISA』は併用不可だったのが、『つみたて投資枠』『成長投資枠』という名前になり、併用が可能に

- 投資上限金額が1800万円まで拡充

- 非課税期間が無制限

- 非課税枠が復活する

筆者NISA以外の口座では、投資で得た利益には約20%の税金がとられますが、無期限で非課税となるのはかなりスゴイことです。

NISAについてもっと詳しく知りたいという方は、私の別の記事で解説していますので、そちらをご覧ください。

iDeCo

iDeCoも合わせて加入することがおススメです。

理由は、所得控除ができることやiDeCoを老後の資金のメインにすることで新NISAでの投資を少し思い切ったものにすることができるからです。

新NISAにはなくてiDeCoにはあるもの、それが所得控除できることです。

iDeCoで投資をした額がそのまま『小規模企業共済等掛金』として所得金額から全額から引くことができます。

それによって課税額を軽減することができるのです。

さらに、iDeCoは資産運用して得た利益に対して非課税であり、受け取る際も全額を一括で受け取る場合は「退職所得」、年金として毎年受けとる場合は「雑所得」となります。

これらは課税される税金の計算上、低く設定されています。

iDeCoのデメリットといえば、原則60歳まで引き出せないことですが、むしろ老後資金をためるために運用していると割り切れるため、iDeCoは完全に老後資金、新NISAは生活資金と老後資金と考えることができるのです。

公務員も資産形成するための投資の勉強方法

投資について誰かに相談したい

1人で投資を続けていくのは不安ですよね。

そんな方のために別の記事では投資スクール10社を徹底比較しています。

また、まだ口座開設をしていないという方には、主要ネット銀行5社の特徴をまとめた記事があります。

ぜひそちらを見て口座開設をしてみてください。

楽天証券での口座開設方法、SBI証券での口座開設方法も記事がありますのでそちらも参考になると思います!

公務員の資産形成が重要のまとめ

公務員の方々も、副業ができないという制約を乗り越えて投資を始めることができます。

将来の安定した資産形成やライフプランの実現のために、積極的な投資活動を行うことが重要です。

副業ができないからこそ、公務員の方々も投資を通じて資産を増やし、将来に備えていきましょう!

この記事があなたのお役に立てると幸いです。

最後までお読みいただきありがとうございました。