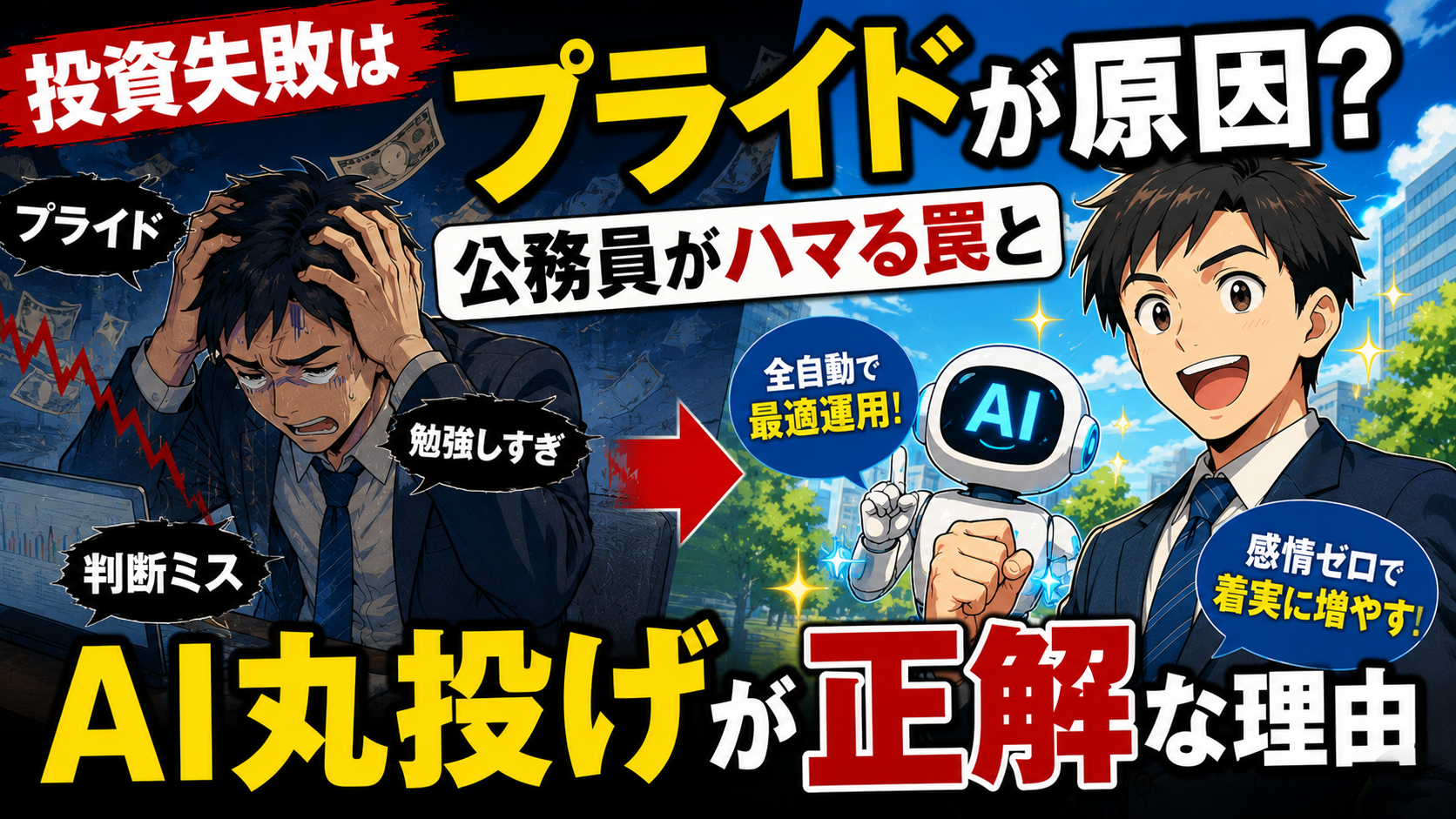

「公務員は安定してるから、投資も堅実にやれるはず」——そう思って始めたのに、気づけば赤字になっていた。そんな失敗談は、実は公務員の間でよく聞く話です。

20年近く公務員として働き、FPの資格も持つ筆者が断言します。公務員が投資で失敗するのは、知識や努力が足りないからではありません。「狙われやすい属性」「忙しすぎる本業」「真面目さゆえのプライド」——この3つが重なる構造的な問題です。

この記事では、公務員が投資で失敗しやすい理由と典型パターンを実例をもとに解説し、忙しい公務員がほったらかしで資産を守る具体的な方法までお伝えします。

当記事は情報提供を目的としており、特定の商品・投資手法をすすめるものではありません。投資は最終的にご自身の判断と責任で行ってください。

はごもち

- 元役所勤務

- 某県庁へ出向

- 1級土木施工管理技士取得

- ファイナンシャルプランナー取得

- 20年近く公務員として働き早期退職

- 現在はwebライターやブロガーとして活動

- 公務員を続ける人・辞めたい人・なりたい人を応援!

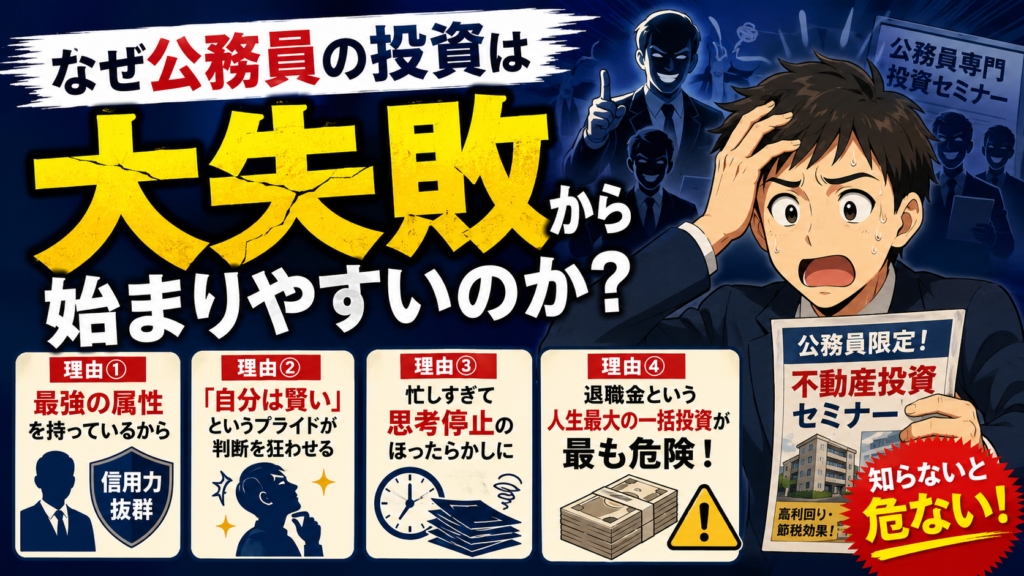

なぜ公務員の投資は「大失敗」から始まりやすいのか?

公務員って安定してるし、投資も堅実にやれそうなイメージがあるけど…

筆者

筆者実はその「安定しているから大丈夫」という思い込みが、最初のつまずきになっていることが多いんです。

公務員が投資で失敗するのは、知識が足りてないからとか、運が悪いからとかではなく、「狙われやすくて判断しにくい」環境だからです。

まずその理由を4つ整理しておきましょう。

理由①:業者が最も好む「最強の属性(信用)」を持っているから

不動産投資や金融商品の営業マンが真っ先にアプローチするのが、実は公務員。

倒産リスクがなく、毎月安定した給与が入り続け、ローン審査も通りやすい。業者にとってはこれほどいい顧客はいません。

「公務員専門の不動産投資セミナー」が全国で開催されているのも、この属性が狙われている証拠といえます。信用力が高いことは本来メリットのはずが、詐欺まがいの営業の標的になるという皮肉な現実があります。

自分が「狙われやすい立場にいる」と知っておくだけで、不用意な接触を避けやすくなります。

理由②:「自分は賢い」というプライドが、怪しい勧誘のフィルターを弱める

公務員は試験を突破してきた優秀な人が多く、「自分はちゃんと調べて判断できる」という自信を持っている方が少なくありません。

ところがこの自信が、営業トークへの警戒心を下げてしまうことがあります。

知識があるほど「これくらいは知ってる」と思い込みやすくなる。この「プライドが判断の邪魔をする」というのが、公務員の投資失敗に共通して見られるパターンです。

理由③:本業が忙しすぎて、実は「思考停止のほったらかし」になっている

「始めたはいいけど、確認する時間がない」という状態になりやすいのも公務員の特徴です。

残業や異動、繁忙期が重なると、運用中の商品を数ヶ月単位で放置してしまうことも。

忙しさのせいで能動的に動けず、結果として「任せきり」になってしまう。これは怠慢ではなく、公務員という職業の構造的な問題でもあります。

理由④:退職金という「人生最大の一括投資」が最も危険なタイミングになる

現役時代の投資失敗も痛いですが、最も取り返しのつかないリスクが退職金です。

数百万〜数千万円が一度に口座に振り込まれた直後は、銀行や保険会社からの連絡が集中するタイミングでもあります。

退職後は収入が年金だけになるため、ここで大きな判断ミスをすると老後の生活設計そのものが崩れます。

退職金の正しい受け取り方・運用の優先順位については、こちらの記事で詳しく解説していますので、現役のうちに一度読んでおくことをおすすめします。

【事例で学ぶ】公務員がやってはいけない投資の典型パターン

具体的にどんな失敗が多いんだろう…自分も同じことにならないように知っておきたい

筆者よくある失敗には共通した「パターン」があります。事前に知っておくだけで、同じ轍を踏まずに済みますよ。

失敗事例は「他人事」に見えて、実は誰にでも起きうる話です。

不動産・株式・投資信託、それぞれで公務員がはまりやすい典型パターンを確認しておきましょう。

不動産投資:節税目的の「新築ワンルームマンション」で赤字を抱える

「節税になる」「ローンを家賃収入で返せる」という営業トークで新築ワンルームを購入したものの、入居者が決まらない空室期間が続き、管理費・修繕積立金・ローン返済で毎月数万円の持ち出しが発生するケースは非常に多いです。

新築プレミアムが外れた途端に家賃が下落し、売却しようにも購入価格を大きく下回る値がついてしまう。

こうなると「売るに売れない、持ち続けるにも赤字」という八方塞がりの状態になります。

最初の物件選びと収支シミュレーションの甘さが、取り返しのつかない損失につながります。

株式・FX:平日の値動きが気になり、仕事に集中できず本末転倒に

株やFXを始めると、相場が開いている平日の日中に値動きが気になり始めます。

勤務中にスマホでチャートを確認するようになり、集中力が落ちて本業のミスが増えた、という話は珍しくありません。

さらに損切りのタイミングを逃し続けた結果、含み損が雪だるま式に膨らむことも。

短期売買は公務員のライフスタイルとそもそも相性が悪い、というのが正直なところです。

投資信託:銀行の窓口で勧められるまま「手数料の高い商品」を買う

「投資はよくわからないから、専門家に相談しよう」と銀行の窓口を訪れた結果、購入時手数料が2〜3%、信託報酬が年率1〜2%という高コストな商品を購入してしまうケースがあります。

1,000万円を投資した場合、購入時だけで20〜30万円が手数料として消えます。

銀行の担当者はあなたの資産を増やすための専門家ではなく、金融商品の販売担当者です。

ここを誤解しないで意識しておくことが、大切な資産を守る第一歩になります。

投資を始める前に知っておくべき|公務員の投資ルール早わかり

公務員って副業禁止だから、投資自体ダメなんじゃないの?

筆者投資と副業は別物!株やNISAは問題なくできますよ。ただ、ラインを超えると話が変わってくるので、基本だけ押さえておきましょう。

「公務員は投資できない」というのは誤解です。ただし何でもOKというわけではなく、NGになるラインがあります。ここでは「できる・できない」の仕分けだけを簡潔に整理していきます。

✅ 公務員でも合法的にできる投資はある(NISA・iDeCo・株・投資信託など)

公務員でも、資産運用を目的とした投資は原則として認められています。

株式投資・投資信託・NISA・iDeCo・不動産投資(一定規模以下)はいずれも合法。

国家公務員法・地方公務員法が禁じているのは「営利目的の事業への従事」であり、自分の資産を運用すること自体は副業には該当しません。

むしろ安定収入がある公務員こそ、長期積立との相性が良く、制度を最大限活用できる立場にあります。

⚠️ 副業規制に引っかかるラインだけは押さえておこう(5棟10室・年収500万円)

不動産投資については、規模が一定を超えると「事業」とみなされ、副業禁止規定に抵触する可能性があります。

人事院規則14-8が定める基準として広く知られているのが「5棟10室・年間家賃収入500万円」のライン。

このいずれかを超えると、任命権者への承認申請が必要になります。知らずにラインを超えてしまい、職場に発覚して処分を受けるケースも実際に起きています。

不動産投資を検討する場合は、このルールを最初に確認することが絶対条件です。

❌ インサイダー取引・勤務中取引・SNS発信は絶対にNG

公務員が特に注意すべき禁止事項が3つあります。

- インサイダー取引:職務上知り得た未公開情報をもとに株取引をすることは、金融商品取引法違反であり刑事罰の対象になります

- 勤務中の取引:勤務時間中にスマホでトレードする行為は職務専念義務違反にあたり、懲戒処分のリスクがあります

- SNSでの投資情報発信:投資顧問的な発信や、職場に関連する情報の漏洩とみなされる発信は信用失墜行為として問題になりえます

注意!真面目な公務員が「自分で勉強して運用」しようとすると挫折する理由

ちゃんと本を読んで勉強してから始めようと思ってるんだけど…

筆者

筆者その姿勢は大事ですが、真面目に勉強するほど「動けなくなる」落とし穴もあって…。

「しっかり準備してから始めよう」という姿勢は間違っていません。ただ、公務員が自力で投資をマスターしようとすると、構造的に立ちはだかる壁があります。

完璧主義が仇になる?「正解」のない相場に疲弊してしまう心理

試験勉強と投資の決定的な違いは、「正解がない」ことです。試験には答えがあり、勉強すれば点数が上がりますよね。

しかし相場は勉強量に比例してうまくいくわけではなく、むしろ情報が増えるほど判断がしにくくなって迷子になることもあります。

完璧な状態を求めるほど、スタートが遠ざかっていくという皮肉が、真面目な人ほどはまりやすい落とし穴です。

勉強すれば勝てるという「サンクコスト(費やした時間)」の罠

投資の勉強に時間とお金をかけるほど、「ここまでやったんだから自分でやらなければ」という気持ちが強くなります。

これがサンクコスト(すでに費やして取り戻せないコスト)の罠です。

勉強に費やした時間が多いほど、より合理的な選択肢を見えにくくしてしまうのです。

情報の速さと処理能力でプロやAIには勝てないという現実

個人投資家が機関投資家やアルゴリズム取引と同じ土俵で戦うのは、構造的に不利です。

市場を動かすプロたちは、個人では到底得られない情報量と処理速度を持っています。

本業を抱えながら片手間で相場と向き合っても、その差は埋まりません。これはあなたの能力の問題ではなく、環境と構造の問題です。

公務員こそ「AIに任せる」のが最強の戦略

AIに任せるって…なんか負けた気がして、気持ち的に抵抗があるんだよな

筆者その感覚、すごくわかります。でも「任せる」ことと「諦める」ことは全然違うんです。

プライドを捨てることは、「負けを認める」ことではありません。より賢い方法を選ぶということです。ここでは、公務員がAI運用を選ぶ合理的な理由を整理します。

感情を排除した「機械的な運用」が、公務員の堅実さと相性抜群

投資で失敗する大きな原因のひとつが、感情による判断です。

「もう少し待てば上がるはず」「今売ったら損が確定してしまう」という心理が、損切りを遅らせ、利益確定を急がせます。

コツコツ積み上げる堅実さを得意とする公務員の気質と、感情を排除した機械的な運用スタイルは、実は非常に相性がいいんです。

職務専念義務も安心!「24時間365日」AIが勝手に最適化

ロボアドバイザー(AIが自動で運用するサービス)に資産を預けると、相場の状況に応じたリバランスが自動で行われます。

仕事に集中しながらでも、資産が育っていく状態を作れるのが、自動運用の最大のメリットです。

「利回り100点」を目指さず、着実に「合格点」を取り続ける合理性

短期トレードで大きな利益を狙うより、長期で安定したリターンを積み上げるほうが、老後の資産形成においては再現性が高いことが知られています。

100点を狙って大きなリスクを取るより、70〜80点を安定して取り続ける。公務員の資産形成においては、この発想が最も現実的で、かつ結果を出しやすい戦略です。

失敗を回避して着実に資産を増やす「3つのステップ」

具体的に何から始めればいいの?選択肢が多すぎて迷ってしまう…

筆者まずは3つのサービスだけ知っておけば十分です。目的に合わせて選べばOKですよ。

難しく考える必要はありません。公務員の資産形成に使いやすいサービスを3つ紹介します。それぞれの特徴と向いている人を確認して、自分に合うものを選んでください。

ステップ①:まずは全自動で土台を作る「ウェルスナビ(WealthNavi)」

ウェルスナビは、資産配分の決定からリバランスまでをすべてAIが自動で行うロボアドバイザーです。

最初に簡単なリスク診断に答えるだけで、あとは完全にほったらかしにできます。世界約50カ国の株式・債券・金・不動産などに自動分散投資されるため、「どの銘柄を選ぶか」という判断が一切不要。

投資に使える時間がほとんど取れない公務員にとって、最もハードルが低くて始めやすい選択肢です。

まず「運用を始める」という習慣を作る最初の一歩として最適です。詳しい始め方や実績についてはこちらの記事で解説しています。

ステップ②:非課税枠を最大限活用する「SBI証券」での新NISA

新NISAとは、投資で得た利益が非課税になる国の制度です。

通常は利益に約20%の税金がかかりますが、NISA口座内の運用益はゼロになります。

特に信託報酬が年率0.1%以下の低コスト商品を豊富に揃えており、長期運用のコストを抑えながら非課税の恩恵を最大化できます。

すでに毎月の収支に余裕がある方は、ここで積立設定をしておくだけで資産が着実に積み上がっていきます。

ステップ③:ポイントも賢く貯める「楽天証券」の活用術

楽天証券は、楽天市場や楽天カードをすでに使っている方にとって特に使い勝手のいい証券口座です。

NISAとの組み合わせも可能で、楽天経済圏を活用している方にとっては最も効率よく使えるサービスのひとつです。

SBI証券・楽天証券について、詳しい活用法や口座開設の手順についてはこちらの記事を参考にしてみてください。

まとめ:公務員こそ「仕組みに乗る」投資で、将来の資産を静かに守ろう

結局、公務員の自分はどうすればいいんだろう…

筆者答えはシンプルです。自分でやろうとしないこと。仕組みに任せて、本業に集中する。それだけで資産形成の土台が整います。

この記事でお伝えしたことを振り返ります。

公務員が投資で失敗するのは能力の問題ではなく、構造的な理由があります。狙われやすく、忙しく、プライドが判断を歪める。この3つが重なることで、多くの公務員が痛い目を見ているんです。

プライドを手放した瞬間、資産形成は一気にシンプルになる

「自分で選ばなければ」「ちゃんと理解してから動かなければ」というこだわりを手放したとき、投資はぐっとシンプルになります。NISAで低コストの投資信託を積立設定する、ロボアドに任せてほったらかしにする。これだけで多くの人が長期的に資産を育てています。難しく考えるほど動けなくなる、というのが投資の皮肉なところです。

あなたが今日やるべきたった1つのこと

まず口座を開設することです。SBI証券でも楽天証券でも、開設自体は無料で10〜15分あれば手続きを始められます。口座さえあれば、あとは月1,000円の積立からでもスタートできる。「完璧な準備が整ってから」を待っていると、それは永遠に来ません。今日の小さな一歩が、10年後・20年後の資産の土台になりますよ。

【重要】退職金という「人生最大の資産」、受け取り方を間違えると大損する

現役時代の資産形成と同じくらい、あるいはそれ以上に大切なのが退職金の扱い方です。数百万〜数千万円が一括で入金された直後は、銀行・保険・不動産からの営業が集中する最も危険な時期でもあります。受け取り方の順番を間違えると税負担が大きく変わり、運用先を誤ると老後の生活設計が根本から崩れます。