退職金が入ったら、ちゃんと運用しなきゃ。でも、何をどうすればいいのか全然わからない…

そんな不安を抱えながら、退職後の生活をなんとなくイメージしている方は多いのではないでしょうか。

退職金の運用で失敗する人には、共通した構造があります。

知識がないのではなく、退職前後の特殊な状況が判断を狂わせるのです。

20年近く地方公務員として働き、FP資格を持つ僕が、実際に起きた失敗談をもとに「やってはいけないリスト」と「守りながら使う運用の基本」をまとめました。

退職金を受け取る前にぜひ読んでおいてください!

- もうすぐ定年を迎えるが、退職金の使い道をまだ決めていない現役公務員

- 退職金が振り込まれたばかりで、これからどう動けばいいか迷っている方

- 銀行や証券会社から運用の提案を受けて、本当に大丈夫か不安を感じている方

- 投資の経験がほとんどなく、何から始めればいいかわからない方

- 他の人がどんな失敗をしてきたのか知って、同じ轍を踏まないようにしたい方

はごもち

- 元役所勤務

- 某県庁へ出向

- 1級土木施工管理技士取得

- ファイナンシャルプランナー取得

- 20年近く公務員として働き早期退職

- 現在はwebライターやブロガーとして活動

- 公務員を続ける人・辞めたい人・なりたい人を応援!

公務員が退職金運用で失敗しやすい理由

退職金が入ったら、ちゃんと運用しなきゃと思うけど…正直、何から手をつければいいか全然わからなくて

筆者

筆者それすごく分かります。まずは失敗が起きる構造を知っておきましょう

実は、退職金の運用で失敗する人の多くは「知識がないから」ではなく、退職直後の特殊な状況に足をすくわれているんです。

退職金の運用で失敗する人には、共通したパターンがあります。「自分は大丈夫」と思っていても、退職直後の状況そのものが判断を狂わせる落とし穴になっていることを説明していきます。

大金による金銭感覚の麻痺

退職金が振り込まれると、通帳の残高がこれまで見たことのない数字になります。多くの公務員にとって、2,000万円前後という金額を一度に手にするのはおそらく初めての経験です。

この「大金を手にした非日常感」が、じつは判断力を鈍らせます。

人は普段の感覚から大きく外れた金額を扱うとき、リスクの大きさを正しく把握できなくなります。「少し使っても全然減らないだろう」という感覚が生まれ、普段なら絶対に手を出さないような投資話にも乗ってしまうことがあるんです。

たとえば、退職金の5%にあたる100万円を動かしても「たかが100万円」と感じてしまう。でも退職前なら、100万円は何ヶ月分もの給与です。金額の大きさに引っ張られて、リスクの感覚そのものがズレてしまう。

これが最初の落とし穴です。

投資経験ゼロのまま開始してしまう

公務員は職業柄、副業が制限されていたこともあり、現役中に投資をほとんど経験していない方が多いと思います。

株式・投資信託・不動産といった言葉は知っていても、実際に資金を動かした経験がないまま退職を迎えてしまう。そこに問題があります。

投資は「知識があること」と「経験があること」は別物です。本を読んで理解していても、実際に自分のお金が増減する場面では、想像以上に感情が動かされます。

- 相場が少し下がっただけで「早く売らなきゃ」と焦る

- 少し上がると「もっと増えるかも」と欲が出る

- 金融機関の担当者が自信満々に話すと、つい信じてしまう

こうした反応は経験不足から来るもので、どれだけ賢い人でも最初は同じ状況に陥りやすいです。退職直後は特に、投資デビューのタイミングとしては難易度が高くなります。

焦り・不安が判断力を狂わせる

年金だけでは足りないらしい…老後の資金が枯れたらどうしよう

定年退職後、こうした不安が頭をよぎる方は多いはずです。この不安そのものは正常な感覚ですが、焦りに変わると判断を急かします。

冷静に考えれば断れるような話でも、「早くしないと損をする」「この機会を逃したらもう遅い」と言われると、急いで決断しようとしてしまう。

| 状態 | 判断の傾向 |

|---|---|

| 冷静なとき | 「少し時間をかけて調べよう」と立ち止まれる |

| 焦っているとき | 「早く決めなければ」と確認を省略しやすい |

退職後の不安は、悪い投資話の格好のターゲットになります。焦りを感じたときこそ、一度立ち止まることが大切です。

退職金振込直後に銀行から電話が来るカラクリ

退職金が振り込まれた翌日、見知らぬ番号から電話がかかってきた

そんな経験をした方もいると思いますが、実はこれ、偶然ではありません。

給与振込先と同じ銀行に退職金が入ると、担当者のシステムに「通常と桁が違う入金があった」というアラートが届く仕組みになっています。違法でも何でもなく、銀行にとっては絶好の営業チャンスだからです。

電話口で提案されるのは「退職金専用プラン」と名のついた定期預金や投資信託のセット商品。

最初の数ヶ月だけ高金利というのが定番の入口ですが、その後に組み合わされる金融商品には高い手数料が設定されていることがほとんどです。

「親切に連絡してくれた」と感じるかもしれませんが、銀行の担当者には販売ノルマがあります。あなたの老後より、銀行の利益が優先される構造になっているのです。

👉 銀行から電話が来たときの正しい対処法と、退職金を預けてはいけない理由については[こちらの記事]で詳しく解説しています。

【退職金運用やってはいけないリスト】よくある失敗パターン7選

失敗したくないのはわかってるんだけど、何がダメで何がOKなのか、正直よくわからなくて…

筆者

筆者それが一番危ない状態なんです。「なんとなく大丈夫そう」という感覚で動いた結果、後悔する方がとても多い。

まず「やってはいけないこと」を頭に入れておくだけで、大きな失敗はかなり防げます

退職金の運用で失敗する人には、共通した行動パターンがあります。

「良かれと思って」「急かされて」「みんながやってるから」という理由で踏み出したら、取り返しのつかない損失につながることも。

7つの失敗パターンを順番に確認していきましょう。

失敗① 金融機関に勧められるまま商品を購入する

銀行や証券会社の窓口で勧められた商品を、よく確認せずに購入してしまうのは、退職金運用で最も多い失敗のひとつです。

担当者が丁寧に説明してくれると、「この人はプロだし、信頼して任せれば大丈夫」と感じるのは自然なことです。しかし、銀行員や証券マンには販売ノルマがあり、顧客にとって最適な商品ではなく、自社の利益率が高い商品を優先して勧める構造になっています。

特に注意が必要なのは次のような商品です。

- 毎月分配型の投資信託:分配金が魅力的に見えるが、元本を取り崩して払っているケースが多い

- 外貨建て変額保険:複雑な仕組みで手数料が高く、解約時に大きく損するリスクがある

- 退職金専用プラン(定期預金+投資信託セット):高金利は最初だけで、後続の投資信託に高コストな商品が組み込まれていることが多い

勧められた商品は、必ず「手数料はいくらか」「元本割れのリスクはあるか」を確認してから判断しましょう。

その場でサインを求められても、持ち帰って検討する権利はあなたにあります。

失敗② 退職金の全額を一括・集中投資する

退職金が入ったタイミングで「せっかくだから全額まとめて運用しよう」と考える方は少なくありません。しかし、全額を一度に動かすのは非常にリスクが高い行動です。

一括で投資をすると、そのタイミングが相場の高値だった場合、直後に価格が下がるだけで大きな含み損を抱えることになります。

また、「一つの商品に全額」という集中投資も危険です。どれだけ有望に見えても、特定の商品が予想外の値動きをするリスクはゼロではありません。

| 投資スタイル | リスク | 対策 |

|---|---|---|

| 全額一括投資 | 高値掴みのリスクが大きい | 複数回に分けて購入する |

| 一商品への集中投資 | その商品が下落すると全損失 | 複数の資産に分散する |

| 分散・積立投資 | 値動きの影響を平準化できる | 長期・積立・分散を基本にする |

退職金は「一気に増やすもの」ではなく「じっくり守りながら使うもの」です。焦って全額を動かす必要はありません。

失敗③ リスクを理解せず高利回り商品に手を出す

「年利10%保証」「元本確保型で安心」といった言葉に引き寄せられて、仕組みをよく理解しないまま高利回りの商品を購入してしまうケースがあります。

利回りが高い商品には、それだけ高いリスクがセットになっているということです。「元本保証」と書かれていても、商品の設計や発行体の信頼性によっては保証が機能しない場合もあります。

特に退職後は、現役時代と違って大きな損失を取り返す時間がありません。

- 損失が出ても働いて補填できる現役世代とは、状況がまったく異なる

- 退職金の一部でも失うと、生活設計そのものが狂う可能性がある

- 「取り戻そう」とさらにリスクを取ると、損失が拡大しやすい

高利回りを謳う商品を見たときは「なぜこんなに利回りが高いのか」を必ず疑うことが、自分の資産を守る第一歩です。

失敗④ 老後の生活費・支出変化を考慮せず運用を始める

退職後は収入が年金だけになる一方、支出の構造も現役時代とは大きく変わります。

この変化を把握せずに「退職金は全部運用に回そう」と動いてしまうと、思わぬタイミングで手元資金が足りなくなることがあります。

退職後に意外と増えやすい支出には、次のようなものがあります。

- 医療・介護費:年齢とともに受診機会が増え、長期的に大きな出費になりやすい

- 住宅の修繕費:持ち家の場合、退職後10〜20年で屋根・外壁・設備の大規模修繕が重なることが多い

- 子・孫への支援:子どもの結婚や孫の教育費など、予想外の出費が重なることも

運用を始める前に、まず「今後10〜20年でどれくらいのお金が必要か」を大まかに把握しておくことが大切です。

失敗⑤ 目的・ゴールが曖昧なまま「なんとなく」始める

「老後のために増やしたい」という気持ちだけで運用を始めると、判断の軸がないため途中で迷子になりやすくなります。

たとえば、相場が少し下がっただけで「やっぱり損をしたくない」と売ってしまったり、逆に上がり続けると「もっと増やしたい」とリスクの高い商品に乗り換えたりしてしまう。ゴールが決まっていないと、感情に流されて判断がブレやすいのです。

運用を始める前に、最低限これだけは決めておきましょう。

| 決めておくべきこと | 具体例 |

|---|---|

| 何のために運用するか | 生活費の補填・旅行・医療費の備えなど |

| いつまでに・いくら必要か | 75歳までに500万円は手元に残したい、など |

| 損失が出たらどうするか | 20%下がったら一旦見直す、など |

目的が明確だと、多少の相場の波に動じなくなります。

失敗⑥ インフルエンサーや口コミを鵜呑みにする

SNSや動画で「退職金でこれに投資して〇〇万円増えた」という体験談を見て、同じ商品を購入してしまうのも要注意です。

インフルエンサーの投資体験は、その人のタイミング・資産状況・リスク許容度が前提になっています。

同じ商品を別のタイミングで買えば、まったく異なる結果になることがほとんどです。

口コミも同様で、「知人が儲かった」という話は成功例だけが耳に入りやすく、損をした話は表に出にくい傾向があります。

インターネットの情報は参考程度に留め、最終的な判断は「自分の資産状況」と「目的」に照らし合わせて行うことが基本です。

失敗⑦ 銀行窓口に「お任せ」して高コスト商品を掴まされる

「よくわからないから、銀行さんに全部任せます」という姿勢は、退職金運用で最もコストがかかる選択のひとつです。

銀行窓口で販売される投資信託の信託報酬(運用にかかる手数料)は、ネット証券で購入できる同カテゴリの商品と比べて、年率1〜2%程度高いケースが珍しくありません。

さらに、購入時の手数料(販売手数料)が3%前後かかる商品を勧められるケースもあり、買った瞬間に60万円が消える計算になります(2,000万円の場合)。

銀行に相談すること自体は悪いことではありませんが、「言われるまま買う」のは危険!

提案を受けたら、同じ種類の商品がネット証券でいくらで買えるかを必ず確認する習慣をつけましょう。

👉 銀行がNGな理由と正しい運用先の選び方は[こちらの記事]で詳しく解説しています

【実録】退職金運用の失敗談3選|実際に起きた損失と対策

失敗パターンはわかったんですが、実際にどんな人がどう失敗したのか、もう少し具体的に知りたい

筆者「自分ごと」として受け取れるかどうかで、同じ失敗を避けられるかが変わってきます。次の3つの実例を見てください

「自分はそんな極端なことはしない」と思っていても、退職直後の状況ではだれでも同じ判断をしかねません。

3つの事例は、いずれも「ちょっとした気の緩み」や「少しの欲」から始まっています。

事例1:退職金2,000万円を暗号資産に全額投入→半年で800万円に

退職した60代の元公務員Aさんは、退職後に投資の勉強を始めてビットコインをはじめとする暗号資産(仮想通貨)に興味を持ちました。

「将来性がある」「早く始めるほど有利」という情報をSNSで繰り返し目にするうちに、退職金2,000万円のほぼ全額を暗号資産に投入。

ところが投入から数ヶ月後、暗号資産市場が急落。半年後には残高が800万円を下回り、1,200万円以上の損失を抱えることになりました。

暗号資産は値動きが非常に激しく、数日で30〜50%下落することも珍しくない資産です。

リターンが大きい分、リスクも桁違いに大きい。現役時代なら「失っても働いて取り戻せる」という選択肢がありますが、退職後はそうはいきません。

Aさんのケースで問題だったのは、全額を一つの資産に集中させたことです。

事例2:不動産投資で空室が続き収入ゼロ

「毎月家賃収入が入れば、年金の足しになる」と考えた60代のBさんは、退職金の一部で地方都市の中古ワンルームマンションを購入しました。購入時の試算では、家賃収入で月5〜6万円が入る計算でした。

しかし実際は、入居者がすぐに退去。その後1年以上空室が続き、家賃収入はゼロのまま管理費・修繕積立金・固定資産税だけが毎月出ていく状況になりました。

不動産投資には、想定外のコストがかかります。

- 空室リスク:入居者がいない間も維持費は発生し続ける

- 修繕費:築年数が経つほど設備交換・リフォーム費用が重くなる

- 売却の難しさ:特に地方の物件は買い手がつきにくく、損切りもしにくい

Bさんは「不労所得」を期待していましたが、実態は「費用だけかかる資産」になってしまいました。

事例3:高配当株に集中投資して資産が半減

「株の配当金で生活費の一部を賄いたい」と考えた60代のCさんは、配当利回り5〜6%を誇る国内株(電力・海運・商社など)に退職金の大半を集中投資しました。購入直後は配当金も順調に受け取れ、うまくいっているように思えました。

ところが、その後の市況悪化と業界全体の業績不振が重なり、保有株が一斉に値下がり。配当利回りが高い株ほど値下がり幅も大きく、保有資産は最終的にほぼ半減しました。

| 指標 | 購入時 | 1年後 |

|---|---|---|

| 投資額 | 1,500万円 | ― |

| 資産評価額 | 1,500万円 | 約750万円 |

| 受け取った配当金 | ― | 約75万円 |

| 実質的な損益 | ― | -675万円 |

配当金を受け取っていても、株価が大きく下がれば差し引きで大きなマイナスになります。

退職金運用を始める前に必ず済ませる「3つの準備」

失敗パターンはわかりました。じゃあ実際に運用を始めるとき、最初に何をすればいいんでしょう?

筆者いきなり商品を選ぼうとする方が多いんですが、その前にやっておくべきことが3つあります。この準備をせずに動くと、どんなに良い商品を選んでも失敗しやすいんです

「何に投資するか」より先に「どう備えるか」を決めることが、退職金運用を安全に進めるための大前提です。

焦って運用を始める前に、この3つのステップを順番に確認しておきましょう。

ステップ① 退職金を「3層」に分けて考える

退職金を受け取ったら、まず全額を「一つのお金」として扱うのをやめることが大切です。目的別に3つの層に分けて考えると、何をどのくらい運用に回せるかが自然と見えてきます。

| 層 | 目的 | 目安 | 置き場所 |

|---|---|---|---|

| 第1層:生活防衛資金 | 日々の生活費・緊急時の備え | 生活費の2〜3年分 | 普通預金・定期預金 |

| 第2層:近い将来の使用予定資金 | 住宅修繕・医療費・旅行など | 5年以内に使う予定の分 | 定期預金・個人向け国債 |

| 第3層:長期運用資金 | 資産寿命を延ばすための運用 | 上記を引いた残り | 投資信託・NISAなど |

運用に回していいのは第3層だけです。第1層・第2層に手をつけてしまうと、相場が下落したタイミングで「今すぐお金が必要なのに売れない」という最悪の状況になりかねません。

ステップ② 生活防衛資金(2〜3年分)を先に確保する

運用を始める前に、最低でも生活費の2〜3年分を手元に残しておくことが必要です。これは「もしものときに投資を崩さずに済む緩衝材」の役割を果たします。

なぜ2〜3年分かというと、投資信託などの運用資産は短期間で大きく値下がりすることがあるからです。その時期に生活費が足りなくなって資産を売却すると、安値で売ることになり損失が確定してしまいます。

生活費の目安は人によって異なりますが、年金収入との差額(年金では賄えない月の不足分)を基準に計算すると現実的です。

たとえば月の生活費が25万円、年金収入が18万円なら差額は月7万円。2年分で168万円、3年分で252万円が最低限確保しておくべき額の目安になります。

ステップ③ 自分のリスク許容度を正確に把握する

リスク許容度とは、「資産がどのくらい減っても精神的・生活的に耐えられるか」という自分なりの限界線のことです。

これを把握しないまま運用を始めると、少し値下がりしただけで慌てて売ってしまったり、逆に大きな損失が出ても気づかず放置したりしやすくなります。

リスク許容度は、次の3つの要素で変わります。

- 資産の余裕度:生活防衛資金を確保したうえで、どれだけ運用に回せるか

- 収入の有無:年金以外に収入があるかどうか(損失が出たときに補填できるか)

- 精神的な耐性:保有資産が10〜20%下がったとき、冷静でいられるか

たとえば「保有資産が100万円減っても生活は困らないが、200万円減ると夜も眠れない」という感覚があれば、それがあなたのリスク許容度の上限です。

自分の限界を知ったうえで商品を選ぶと、相場の波に振り回されずに長く続けられる運用ができます。

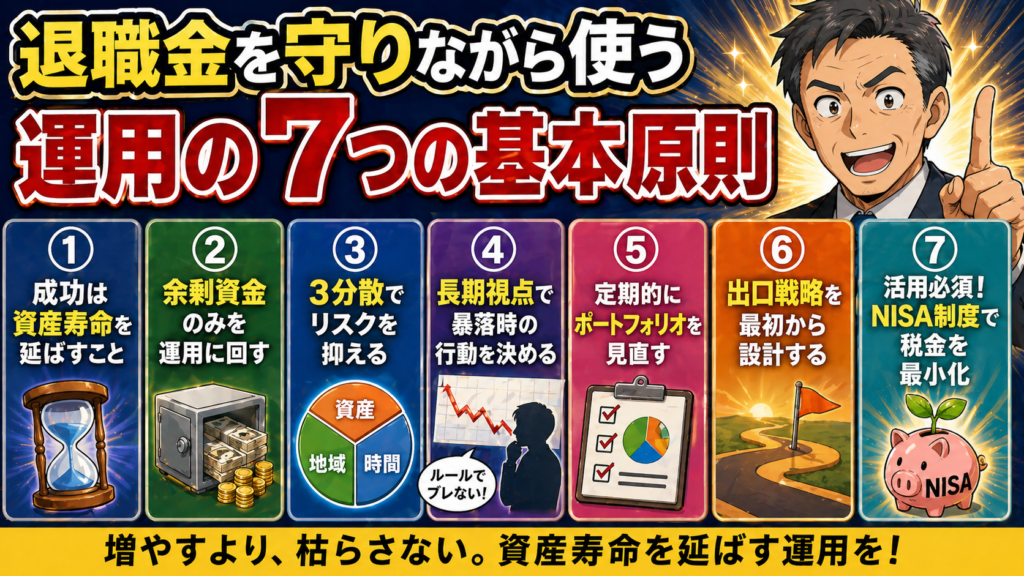

退職金を守りながら使う運用の7つの基本原則

失敗を避けるための準備はわかりました。では実際に運用するとき、どんな考え方で動けばいいんでしょうか?

筆者ここが一番大事なところです。退職後の運用は”増やすゲーム“ではなく”枯らさないゲーム“。その前提で動けるかどうかで、結果が大きく変わります

退職後の資産運用で大切なのは、派手なリターンを狙うことではありません。

お金が尽きる前に人生を全うできるよう、じっくりと資産を長持ちさせることです。

7つの原則を順番に確認していきましょう。

退職金運用の成功とは「資産寿命を延ばすこと」

退職金運用の「成功」とは、資産を大きく増やすことではなく、お金が尽きる前に人生を終えられる状態をつくることだと思います。

人生100年時代と言われる今、60歳で退職した場合、資産は最長40年以上にわたって使い続ける必要がありますよね。

たとえば月3万円の不足が続くだけで、年間36万円、10年で360万円が消えていく計算です。運用によってこの「不足の穴」を少しずつ埋めていくことができれば、資産の寿命は大きく延びます。

「増やす」ではなく「枯らさない」。

この一言が、退職後の資産運用のゴールをシンプルに表しています。

余剰資金のみを運用に回す

運用に回していいのは、生活防衛資金と近い将来の使用予定資金を確保したうえで残った分だけというのは覚えておいてください。これは原則というより、退職後の運用における絶対条件です。

生活に必要なお金まで運用に入れてしまうと、相場が悪いタイミングで「今すぐお金が要る」という状況が重なったとき、損失が出ていても売らざるを得なくなります。

- 生活防衛資金(生活費の2〜3年分)は普通預金・定期預金で確保

- 5年以内に使う予定のお金は元本割れリスクのある商品に入れない

- 運用に回すのは「10年以上使わなくて済む資金」が目安

「余ったお金を運用する」という順番を守るだけで、焦って売る状況を防ぐことができます。運用の成否は、商品選びより先にこの順番で決まると言っても過言ではありません。

分散投資でリスクを抑える(資産・地域・時間の3分散)

分散投資とは、一つの商品や地域に集中せず、複数に分けて投資することでリスクを下げる方法です。退職後の運用では、この分散を「3つの軸」で意識することが大切です。

| 分散の種類 | 内容 | 具体例 |

|---|---|---|

| 資産の分散 | 値動きの異なる資産を組み合わせる | 株式・債券・不動産(REIT)など |

| 地域の分散 | 特定の国に集中しない | 国内・先進国・新興国に分ける |

| 時間の分散 | 一度に買わず複数回に分けて購入する | 毎月一定額を積み立てる |

たとえば国内株だけを持っていると、日本経済が落ち込んだときに全資産が影響を受けます。異なる値動きをする資産を組み合わせると、一つが下がっても別のもので補いやすくなります。

長期的な視点で運用し、暴落時の行動を事前に決めておく

長期運用の最大のメリットは、短期的な相場の乱高下に振り回されにくくなることです。

過去のデータを見ても、株式市場は短期的には大きく下落することがあっても、長期的には回復・成長する傾向があります。

問題は、下落したときに感情的に動いてしまうこと。「このまま0円になるかも」という恐怖から売ってしまうと、その後の回復メリットをまるごと逃すことになります。

そこで大切なのが「暴落時の行動を事前に決めておく」こと。

- 資産が20%下がっても売らず、積立を継続する

- 逆に下がったタイミングを「安く買えるチャンス」と捉える

- 半年に一度だけ確認し、それ以外は相場を見ない

こうしたルールを冷静なときに決めておくと、実際に下落が来たときに焦らず行動できます。

定期的にポートフォリオを見直す

ポートフォリオとは、保有している資産の組み合わせ全体のことです。一度決めたら放置していいわけではなく、定期的な見直しが必要です。

時間が経つと、値上がりした資産の比率が高くなりすぎて、当初想定していたリスクのバランスが崩れていることがあります。これを「リバランス」と呼びます。

たとえば「株式50%・債券50%」で始めた場合、株が大きく上昇すると「株式70%・債券30%」になり、想定以上のリスクを取っている状態になります。このタイミングで株を一部売り、債券を買い増すことでバランスを戻します。

出口戦略(取り崩し方)を最初から設計する

運用を始めるときに「どう増やすか」は考えても、「どう使うか」まで考えている方は少ないと思います。

しかし取り崩し方を決めておかないと、使うタイミングを迷い続けたり、相場が悪い時期に一気に売って損をしたりしやすくなります。

退職後の取り崩しで基本となる考え方は次のとおりです。

- 定率取り崩し:毎年資産の一定割合(例:4%)を取り崩す。資産残高に比例するため、枯渇しにくい

- 定額取り崩し:毎月一定額(例:5万円)を引き出す。生活費との計算が立てやすい

- 自然分配型:配当や分配金だけを使い、元本は可能な限り維持する

どの方法が合うかは生活費の水準や年金額によって異なりますが、「いつから、いくら、どのペースで使うか」を運用開始と同時に決めておくことが大切です。

出口を決めることで、運用期間中の判断もブレにくくなります。

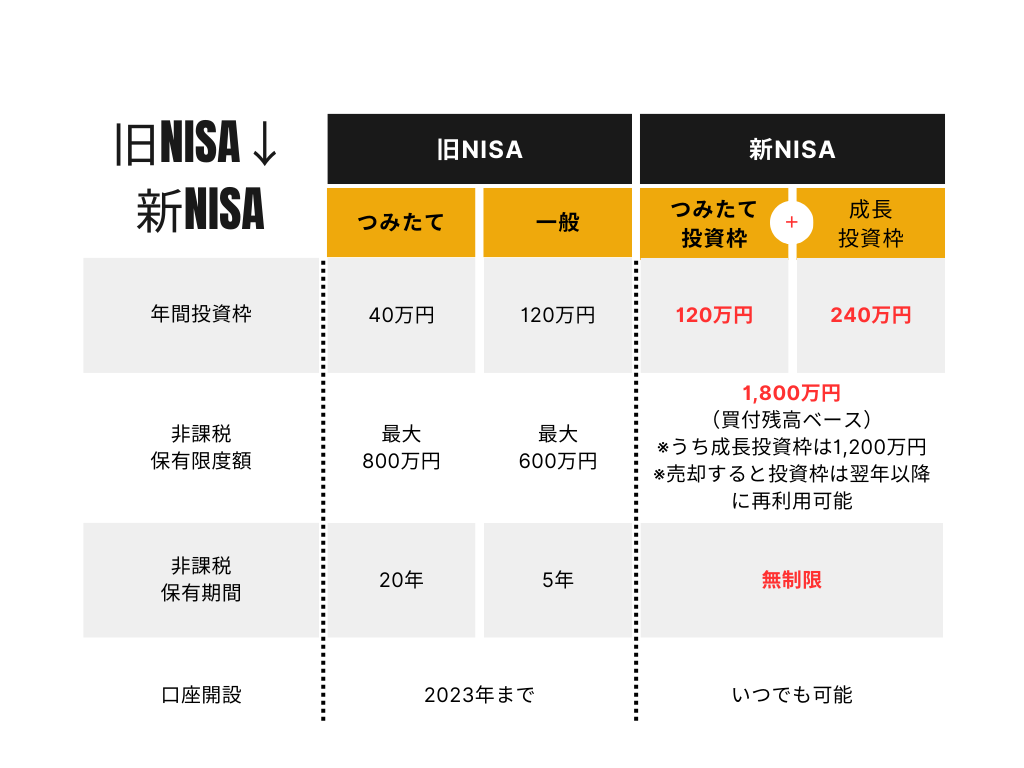

活用必須:NISA制度の基本と退職金との相性

NISA(少額投資非課税制度)とは、投資で得た利益や配当金にかかる税金(通常約20%)が非課税になる国の制度です。退職金の運用先として、非常に相性がよい制度のひとつです。

2024年から始まった新NISAでは、非課税で保有できる上限が1,800万円(成長投資枠1,200万円+つみたて投資枠600万円)に拡大され、退職金の一部をそのまま移すことも現実的になりました。

| 項目 | 新NISA(2024年〜) |

|---|---|

| 年間投資上限 | 360万円(成長投資枠240万円+つみたて投資枠120万円) |

| 生涯投資上限 | 1,800万円 |

| 非課税期間 | 無期限 |

| 対象商品 | 投資信託・ETF・国内外株式など |

たとえば退職金から毎年360万円ずつNISA口座に移しながら運用すると、5年で1,800万円を非課税枠内に収めることができます。

運用益への課税がない分、長期で持てば持つほど手元に残る金額が大きく変わります。

筆者

筆者退職後の運用を始めるなら、まずNISA口座の開設から検討しましょう。

【目的・リスク許容度別】公務員向け運用プラン3選

守りながら使う考え方はわかりました。でも実際にどんな商品をどう組み合わせればいいのか、自分に合うパターンがまだわからなくて…

筆者それは人によって違うんです。大事なのは”自分がどのタイプか”を先に決めること。

ここで公務員向け運用プランを、3つのパターンに分けて整理したので、当てはまるものを選んでみてください。

運用プランに正解は一つではありません。年齢・年金額・生活費・性格によって、合うスタイルは変わります。

「損が出たとき、どれくらいまで耐えられるか」を基準に、自分に近いタイプを選んでみましょう。

安定重視型|元本割れリスクを極力避けたい方向け

「とにかく損をしたくない」「多少増えなくても構わないので、減らさないことを最優先にしたい」という方に向いているプランです。

このタイプに合う方の特徴は次のとおりです。

- 投資の経験がほとんどなく、値動きに慣れていない

- 年金と退職金で生活費はほぼ賄えており、運用はあくまで補助

- 資産が少しでも減ると、精神的に不安になりやすい

運用先の中心は、元本が保証されている、または値動きが非常に小さい商品になります。

| 商品 | 特徴 | リスク水準 |

|---|---|---|

| 定期預金 | 元本保証・金利は低め | ほぼゼロ |

| 個人向け国債(変動10年) | 国が発行・半年ごとに金利見直し | 非常に低い |

| 国内債券型投資信託 | 国内の債券に分散投資 | 低い |

このプランで期待できるリターンは控えめですが、「減らさない」という目的には十分応えられます。

インフレが進んだ場合に実質的な価値が目減りするリスクはあるため、資産全体の一部だけを安定型に配分する使い方が現実的です。

バランス型|リスクを抑えつつ資産を守りたい方向け

「多少の値動きは受け入れられるが、大きく損をするのは避けたい。インフレ対策もしながら、資産をゆっくり育てたい」という方に向いているプランです。退職後の運用としては、最も多くの方に当てはまる標準的なスタイルです。

このプランの基本的な考え方は、株式と債券を組み合わせることでリスクと安定性のバランスをとることです。株が下がるときは債券が比較的安定しやすく、逆もまた然り。一方の値動きをもう一方で和らげる効果が期待できます。

| 資産クラス | 配分の目安 | 役割 |

|---|---|---|

| 国内・先進国株式(投資信託) | 40〜50% | 資産の成長を担う |

| 国内・先進国債券(投資信託) | 30〜40% | 下落時の緩衝材 |

| 現金・定期預金 | 20〜30% | いざというときの備え |

NISAのつみたて投資枠を使って低コストのバランス型投資信託を積み立てるだけでも、このプランに近い形を手軽に実現できます。

複雑に考えすぎず、シンプルな商品を長く持ち続けることが、このタイプの運用で一番大切なことです。

成長性重視型|ある程度のリスクを許容できる方向け

「資産をしっかり増やしたい。多少の値下がりは気にせず、長い目で運用できる」という方向けのプランです。退職直後ではなく、生活基盤が安定していて、運用に回せる余剰資金がしっかりある方に向いています。

このプランでは株式の比率を高め、長期での成長を狙います。ただし、退職後である以上「全力で攻める」ではなく「守りを固めたうえで、余剰分を成長に振り向ける」という姿勢が基本です。

運用の中心になる商品は、全世界株式や米国株式に連動する低コストのインデックスファンド(指数に連動する投資信託)。

特定の銘柄を選ぶ必要がなく、世界中の企業に分散投資できるため、個別株より安定感があります。

- 全世界株式インデックスファンド:約50カ国・数千社に一度に分散できる

- 米国株式インデックスファンド(S&P500連動型など):米国の代表的な500社に連動

- REIT(不動産投資信託):不動産収益を間接的に受け取れる。株式との値動きの相関が低め

生活防衛資金と安定資産を確保したうえで、残った余剰資金の範囲内で成長を狙うことが大前提です。

まとめ:公務員の退職金は「守る設計」から始めよ

退職金の運用で失敗する人の多くは、知識がないのではなく「退職直後の特殊な状況」に足をすくわれています。大金による感覚のズレ、投資経験のなさ、焦りや不安——これらが重なったタイミングで、銀行からの電話や高利回りの誘い文句が飛び込んでくる。この構造を知っているだけで、大きな失敗のほとんどは防げます。

改めて「やってはいけないリスト」の核心を振り返ると、共通しているのは「よくわからないまま動いてしまった」という点です。勧められるまま買わない、全額を一度に動かさない、目的を決めてから始める。シンプルなことばかりですが、退職直後は守るのが難しい。だからこそ、事前に知っておくことに意味があります。

退職金運用のゴールは「増やすこと」ではなく「枯らさないこと」です。資産寿命を延ばしながら、じっくり守りながら使う設計ができれば、それが最大の成功です。

次に読んでほしい記事

「退職金が振り込まれたら銀行に預ければ安心」と思っていませんか?実はそこに、最初の落とし穴があります。銀行に預ける前に、ぜひこちらの記事を確認してください。

👉 [退職金を銀行に預けてはダメ!退職者にネット証券・ロボアドが選ばれている理由]