「長年勤め上げた証である退職金。これだけは、絶対に1円も無駄にしたくない」

退職を控えた50代、あるいはセカンドキャリアを歩み始めたばかりの公務員のあなたにとって、今もっとも切実な悩みではないでしょうか。

数千万円という大金が口座に振り込まれる経験は、人生で一度きりです。しかし、20年近く公務員として働いてきた私の経験から言わせていただくと、「よくわからないから、とりあえず置いておこう」「プロに任せれば安心だろう」というその考えこそが、もっとも危険な落とし穴になります。

実は、公務員の退職金は振り込まれた瞬間から金融機関のターゲットになっています。さらに今の時代、預金したまま放置すれば物価高でお金の価値が目減りしていくという、避けては通れない現実もあります。

この記事では、元公務員の視点から「退職金で絶対にやってはいけないこと5選」を軸に、以下の内容を徹底解説します。

- なぜ公務員の退職金は「狙われやすい」のか

- 年金受給までの「空白期間」を乗り切るリアルな数字

- 大切なお金を守り、賢く増やすための具体的な4ステップ

- 元本保証から新NISAまで、失敗しないための使い道ランキング

なお、僕が銀行の勧誘をすべて断り、最終的にたどり着いた「ネット証券やAIを活用した具体的な運用手順」については、以下の出口記事にまとめています。

👉 【元公務員が実践】退職金を銀行に預けず「正解ルート」で運用する全手順

まずは今読んでいるこの記事で、大切なお金を失わないための「守りの基礎」をしっかり固めてください。その上で、上記の「正解ルート」を確認すれば、あなたの老後の安心はより確かなものになるはずです。

「守り方」の基礎を固め、あなたとご家族の老後を守るための「退職金防衛術」を今すぐ手に入れてください。

はごもち

- 元役所勤務

- 某県庁へ出向

- 1級土木施工管理技士取得

- ファイナンシャルプランナー取得

- 20年近く公務員として働き早期退職

- 現在はwebライターやブロガーとして活動

- 公務員を続ける人・辞めたい人・なりたい人を応援!

まず知っておこう!公務員の退職金は「狙われやすい」

退職金が振り込まれたけど、このままにしておいて大丈夫かな…

筆者

筆者実はそのまま放置するのが一番危険で、すでに”狙われている”可能性があります。まずは現状を知ることが大切です

退職金を受け取った後、どう動けばいいか分からないまま時間だけが過ぎてしまう…という人ほどリスクにさらされやすい状況です。

この章ではまず、なぜ公務員の退職金が狙われやすいのか、相場はどのくらいなのかを整理します。受け取る前に知っておくだけで、無駄なお金の流出をぐっと防げます。

退職金が振り込まれた瞬間から勧誘が始まる理由

退職金が振り込まれた翌日や数日後に、銀行から「資産運用のご相談はいかがでしょうか」という電話がかかってくることがあります。

「なんでこんなにタイミングよく…」と感じるかもしれませんが、これは偶然ではなく、銀行が口座の入出金をチェックして営業をかけているからです。

退職金のような大きな入金は、銀行にとって絶好のタイミング。まとまったお金を持っていて、でも投資にはあまり慣れていない…そういう人を相手に、金融商品を売り込みやすいわけです。

筆者「電話が来ることは分かっていた」といえるだけで、焦らずに対応できるものです。まずはそこから意識しておきましょう。

公務員の退職金の平均相場はいくら?

退職金を守るためには、まず自分が「どのくらいの金額を受け取れるのか」を把握しておくことが大切です。

国家公務員・地方公務員ともに、定年まで勤め上げた場合の退職金は平均2,100〜2,200万円前後というのが、官公庁のデータから読み取れる目安です(内閣官房内閣人事局「退職手当の支給状況」令和5年度版より)。ただし、職種や勤続年数によって大きく変わります。

| 退職理由 | 国家公務員の平均退職金 |

|---|---|

| 定年退職 | 約2,112万円 |

| 早期退職(応募認定) | 約2,493万円 |

| 自己都合退職 | 約304万円 |

また、勤続年数ごとの目安は以下のとおりです。

| 勤続年数 | 退職金の目安(国家公務員・常勤) |

|---|---|

| 10〜14年 | 約330万円 |

| 15〜19年 | 約615万円 |

| 20〜24年 | 約1,114万円 |

| 定年(約38年) | 約2,100万円 |

注目したいのは、勤続20年を超えると支給額が1,000万円の大台を超える点です。また、地方公務員は国家公務員とほぼ同水準で、職種(行政職・教育職・警察職など)によって多少前後します。

退職金は「大きな金額」であると同時に、「これ1本に頼り切るには心もとない」という現実もあわせて理解しておきましょう。

退職金を受け取る前に決めておくべき「3つの方向性」

退職金が振り込まれてから考え始めると、勧誘の電話を受けながら焦って判断することになります。受け取る前に「大まかな方向性」だけでも決めておくことが、失敗を防ぐ最大のポイントです。

決めておくべき方向性は、大きく次の3つです。

| 区分 | 期間の目安 | 主な使い道(例) | お金の置き場所(例) |

| ① 短期(すぐ使う) | 2〜3年以内 | 生活費、医療費、急な出費 | 普通預金・定期預金 |

| ② 中期(数年後) | 5年程度 | 住宅リフォーム、旅行、車の買い替え | 個人向け国債 |

| ③ 長期(当面使わない) | 10年以上 | 将来の備え、資産形成(守りながら増やす分) | 新NISA、投資信託 |

この「色分け」をせずに全額を一度に動かそうとするのが、退職金運用の典型的な失敗パターンです。まずは「全部をどうするか」ではなく「いつ・いくら必要か」から考えてみてください。

筆者

筆者退職金はふたりの老後のお金という認識を共有しておくことが、方向性を決める第一歩になりますよ。

【前提知識】退職金を守るために「老後のお金の現実」を把握しよう

退職金が2,000万円以上あるし、なんとかなるかな…

筆者その安心感が一番危ないです。老後のお金の現実を知ってから動いても、遅くはありません

退職金の使い道を考える前に、まず「これから先、どのくらいのお金が必要なのか」を把握しておくことが大切です。ここを飛ばして動いてしまうと、退職金の使い方を誤りやすくなります。

老後の毎月の生活費と年金収入のギャップ

「年金をもらえば老後は安心」と思っている人も多いですが、実際の数字を見るとそう楽観できないことがわかります。

総務省の「家計調査報告(2024年)」によると、65歳以上の夫婦2人暮らし・無職世帯の1か月の平均支出は約28.7万円(消費支出25.7万円+税や社会保険料などの非消費支出3.0万円)です。一方、年金などの社会保障給付による収入は月平均約22.5万円にとどまります。

| 項目 | 月額(夫婦2人・無職世帯) |

|---|---|

| 支出合計(消費+非消費) | 約28.7万円 |

| 年金等の社会保障給付 | 約22.5万円 |

| 毎月の不足額(目安) | 約3〜6万円 |

数値は65歳以上の無職夫婦のみの世帯の平均。

「ゆとりある老後」を望む場合はさらに上乗せが必要で、生命保険文化センターの調査では月37.9万円が目安とされています。老後の収支ギャップは、数字で見てはじめてリアルに感じられるものです。

退職から年金受給開始までに生じる「空白期間」のリスク

見落とされがちですが、公務員にとって退職直後から年金が始まるまでの間が、じつは家計的にもっとも厳しい時期になりえます。

公的年金の受給開始は原則65歳です。一方、公務員の定年は現在、段階的に引き上げられている最中で、令和13年(2031年)に65歳になります。

それまでの間に60歳や62歳などで退職した場合は、年金が始まるまでの数年間、給与も年金もない「空白期間」が生じることになります。

この空白期間中に家計が頼れる収入源は以下のとおりです。

- 再任用・暫定再任用制度で引き続き勤務する(ただし給与は60歳時の約7割水準)

- 退職金を生活費として取り崩す

- 配偶者の収入や貯蓄でカバーする

再任用を選んだとしても、給与は現役時代の7割程度に下がります。夫婦2人の生活費が月26万円前後かかる中で手取りが21万円前後だとすると、毎月4〜5万円の不足が出る計算です。5年間では最大300万円近い金額がマイナスになります。

筆者退職金をこの「橋渡し資金」として計画的に確保しておかないと、老後の運用に回せるお金が想定より大幅に少なくなってしまいます。

退職金だけでは老後資金が不足する可能性がある

退職金を受け取ったとき、「これで老後は安泰だ」と思う人もいると思います。ただ、数字を冷静に整理すると、退職金だけで老後全体をまかなうのは難しいケースが多いとわかります。

先ほどの毎月の不足額(3〜6万円)をベースに、老後25年間で必要な補填額を試算すると次のようになります。

| 毎月の取り崩し額 | 25年間の合計(目安) |

|---|---|

| 3万円 | 約900万円 |

| 6万円 | 約1,800万円 |

| 15万円(ゆとりある生活) | 約4,500万円 |

定年まで勤めた公務員の退職金は約2,100万円が平均ですが、この中から空白期間の生活費・住宅や車の修繕費・医療費・介護費なども出ていくことになります。

「退職金があるから大丈夫」ではなく、「退職金を正しく守り、必要な分だけ運用に回す」という発想が必要です。

退職金はゴールではなく、老後の長い旅を乗り切るための「出発資金」。そう考えると、むやみに使ってしまうことの怖さも、適切に増やすことの必要性も、腹落ちしてくるのではないでしょうか。

退職金でやってはいけないこと5選

退職金って、どうやって使えばいいか正直よくわからなくて…

筆者まずは「やってはいけないこと」を知るだけで、大きな失敗はぐっと防げます

退職金の失敗のほとんどは、「なんとなく」動いてしまうことから始まります。

よかれと思った行動が、老後資金を大きく削る原因になることも。ここでは特に気をつけてほしい5つのNG行動を解説します。

① 銀行や証券会社の窓口で「おまかせ運用」をする

退職金が振り込まれると、銀行から「資産運用のご相談を」と声がかかることがあります。

もし来店して個室に通され、丁寧に対応してもらうと、ついつい安心して任せてしまいそうになりますが、ここが最初の落とし穴です。

銀行の窓口担当者は「販売のプロ」であって、「運用のプロ」ではありません。薦められる商品の多くは、販売手数料や信託報酬(運用中にかかるコスト)が高めに設定されており、金融機関の利益が優先される構造になっています。

特に注意が必要な商品がこちらです。

- ファンドラップ:運用を一任するサービスだが、手数料が複数重なり割高になりやすい

- 外貨建て保険:「元本保証」とあっても外貨ベースの保証。円高になると受取額が減る

- 退職金専用定期預金とのセット商品:金利が高く見えるが、投資信託とのセット購入が条件になることが多い

窓口で「よくわかった」と言ってサインするのがもっとも危険。その場では決めず、いったん持ち帰って自分のペースで考えるようにしましょう。

② 内容を理解できない「複雑な金融商品」に投資する

「有名な商品だから安心」「担当者が自信満々だったから」など、そんな理由で投資してしまうのは、退職金運用でよくある失敗パターンのひとつです。

投資の神様と称されるウォーレン・バフェットの言葉に、「理解できないものには投資しない」というものがあります。自分が仕組みを説明できない商品は、値動きの理由もわからないし、いざ損が出たときに判断もできません。

特に退職後の運用では、次のような商品には慎重になってください。

- 仕組み債(デリバティブ内蔵債券):条件が複雑で、最悪元本がゼロになるリスクも

- 未公開株・海外ファンド:詐欺まがいの商品も混在しており見極めが難しい

- 暗号資産(仮想通貨):価格変動が非常に大きく、老後資金向きではない

「説明を聞いてもよくわからないな」と感じたら、それ自体がサイン。よくわからないまま買わない、それだけで大きな損失を避けられます。

③ 退職金全額を一度に「一括投資」してしまう

せっかくまとまったお金があるんだから、一気に運用に回してしまおう

筆者

筆者この発想が、退職金運用の大きな失敗につながります。

一括投資の何が怖いかというと、タイミングのリスクです。退職直後に株式市場が下落した場合、投資した直後から大きな含み損を抱えることになります。そのプレッシャーに耐えられず「安値で売ってしまって損失確定」という悪循環に陥る人が少なくありません。

退職金の賢い振り分け方は、時間軸で3つに分けることが基本です。

| 時間軸 | 使い道の目安 | 置き場所の例 |

|---|---|---|

| 短期(2〜3年以内) | 生活費・医療費など | 普通預金・定期預金 |

| 中期(5年程度) | 旅行・リフォームなど | 個人向け国債など |

| 長期(10年以上) | 老後の運用資金 | 新NISAの投資信託など |

長期運用に回す分は、一括ではなく時間をかけて少しずつ投資する「積立(ドルコスト平均法)」を使うと、買うタイミングのリスクを分散できます。退職金全額を一度に動かす必要は、まったくありません。

④ 住宅ローンの完済や高額支出を「無計画」に行う

「退職したらローンをすっきり片づけたい」という気持ちはよくわかります。ただ、退職金を使って住宅ローンを一括返済することが、必ずしも正解とは言い切れません。

たとえば、残債1,933万円・金利1%・残り10年のローンを一括返済した場合、浮く利息は約97万円程度です。

一方でその約1,933万円を手元で長期運用できれば、利回り次第ではそれ以上の利益になる可能性があります。

また、住宅ローンには「団体信用生命保険(団信)」が付いていることがほとんど。これは契約者が亡くなった場合、ローン残債が保険でゼロになる仕組みで、一括返済してしまうとこの保障も消えてしまいます。

無計画な高額支出として注意が必要なのは、住宅ローンの一括返済に限りません。

- 退職記念の豪華旅行やクルーズへの大きな出費

- 新車の一括購入や自宅の大規模リフォーム

こうした支出自体が悪いわけではなく、問題は老後の収支を計算せずに動くことです。手元にいくら残るかを確認してから決断しましょう。

⑤ 子や孫への「過度な贈与・援助」で自分たちの資金を削る

孫の笑顔を見るために使うお金は、何物にも代えがたいものです。でも、気持ちが先走って自分たちの老後資金を削ってしまうのは、長い目で見て本末転倒になりかねません。

子どもへの住宅購入資金援助や、孫の教育費サポートなど、まとまった金額の援助を求められるケースは少なくありません。退職金という「大きな財布」を持っている時期は、周囲からの期待も高まりやすいのが現実です。

過度な援助が危険な理由は3つあります。

- 一度援助すると「また頼める」という前例になりやすい

- 自分が介護状態になったとき、手持ち資金がないと子どもに逆に迷惑をかける

- 贈与額によっては贈与税(年間110万円を超えると課税)がかかる場合がある

「自分たちの老後を自分たちで支えられる状態を保つ」ことが、最終的には子や孫への一番の親切です。援助するとしても、まず自分たちの老後収支を確認してから、「この範囲なら」という金額を決めるようにしましょう。

退職金を守りながら増やすための正しいステップ

退職金を失敗せずに使うには、結局どうすればいいの?

筆者順番が大事!まず守る、それから増やす。この流れを意識すれば、やることがぐっとシンプルになる!

「やってはいけないこと」がわかったら、次はどう動けばいいかです。ポイントは、いきなり全額を動かそうとしないこと。焦らず、ステップを踏んで進めましょう。

ステップ①|短期・中期・長期で使い道を「色分け」する

退職金を受け取ったら、まず最初にやることは「いつ、何に使うお金か」を仕分けする作業です。全体をひとつの塊として見ているうちは、どう動かせばいいかわかりません。

次の表のようにお金を時間軸で3色に分けると、頭の中がぐっと整理されます。

| 色分け | 時間軸 | 主な使い道の例 |

|---|---|---|

| 短期(赤) | 2〜3年以内 | 生活費・医療費・急な出費 |

| 中期(黄) | 3〜10年以内 | 旅行・リフォーム・車の買い替え |

| 長期(青) | 10年以上 | 老後の運用・資産を育てる分 |

この色分けをせずに「とりあえず全部運用してみよう」とするのが、退職金運用の最大の失敗パターンです。

必要なお金まで運用に回してしまうと、相場が悪いタイミングで「どうしても引き出さなければ」という事態になりかねません。

まずは紙とペンで構いません。「この1年で使いそうなお金はいくらか」から書き出してみてください。

ステップ②|2〜3年以内に使う分は普通預金・定期預金に置く

短期のお金(2〜3年以内に使う予定のある資金)は、絶対に運用に回してはいけません。

元本割れのリスクがある場所に置くのは、「必要なときに引き出せない」という状況を自分でつくることになるからです。

短期のお金の置き場所としておすすめなのは次の2つです。

- 普通預金:すぐに引き出せて安全。緊急時の備えはここに

- 定期預金(退職金専用):通常より金利が高めに設定されていることが多く、期間が決まっているので使いすぎも防げる

短期のお金は「増やす」より「守る」が最優先。生活防衛資金として最低でも生活費の半年〜1年分は、すぐ動かせる場所に確保しておきましょう。

ステップ③|長期運用分は「長期・積立・分散」の原則で運用する

長期(10年以上使わない分)のお金は、寝かせておくだけではインフレに負けていきます。ここはしっかり増やすことを意識してほしい部分です。

長期運用の基本は、この3つの原則です。

- 長期:短期の値動きに一喜一憂しない。10年・20年のスパンで考える

- 積立:一括ではなく、毎月少しずつ時間を分けて買うことでリスクを平準化できる(ドルコスト平均法)

- 分散:1つの商品・1つの国に集中せず、株式と債券、国内と海外などに分けて持つ

たとえば、退職金の長期運用分を毎月30万円ずつ新NISAで積立投資に回せば、5年で非課税枠の上限1,800万円を使い切ることができます。一括で突っ込むよりも、時間分散の効果でリスクを抑えられるうえ、運用益に税金がかからないのも大きな利点です。

60歳からでも遅くはありません。運用期間が20〜30年あると考えれば、複利の力はじゅうぶん活きてきます。

自分で商品を選ぶのが不安な方や、銘柄選びに時間をかけたくない公務員の方には、AIが自動で資産配分を最適化してくれる「ロボアド」という選択肢も非常に相性が良いです。「真面目に勉強しすぎて失敗する」という公務員特有の罠を、仕組みで回避できるからです。

僕が実際に銀行窓口ではなく、あえてネット証券とロボアドを選んだ具体的な理由については、こちらの比較記事で詳しく解説しています。

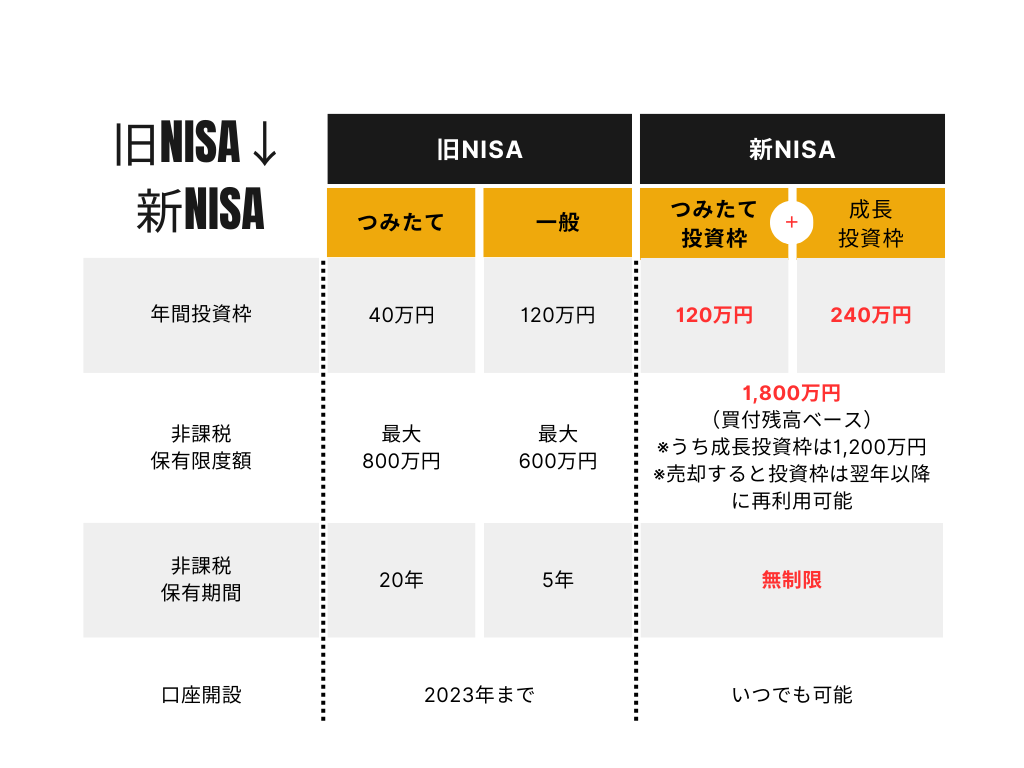

ステップ④|新NISAなど非課税制度を最大限に活用する

長期運用を始めるなら、まず新NISAの口座を使うことが大前提です。通常、投資で出た利益には約20%の税金がかかりますが、新NISA口座での運用益はすべて非課税になります。

新NISAの主なポイントをまとめると、次のとおりです。

| 項目 | 内容 |

|---|---|

| 年間投資枠 | 最大360万円(つみたて投資枠120万円+成長投資枠240万円) |

| 生涯の非課税保有限度額 | 1,800万円 |

| 非課税期間 | 無期限(2024年の制度改正で恒久化) |

| 売却後の枠 | 翌年以降に購入金額分が復活・再利用できる |

退職金を原資に毎月30万円ずつ積み立てれば、5年で非課税枠を使い切ることができます。その後は売らずに保有し続けることで、運用益がどんどん非課税のまま積み上がっていきます。

筆者

筆者老後の資産寿命を延ばすためにも、早めに口座を開いて動き出すことが大切です。

退職金の賢い使い道ランキング5選

じゃあ、結局どこに置けばいいの?具体的に教えてほしい…

筆者わかります。それぞれの特徴を押さえれば、自分に合った使い道が見えてきます。

「守る」「増やす」退職金の使い道は、目的と時間軸によって変わります。

ここでは現時点でおすすめできる5つの選択肢を、使いやすい順にランキング形式でご紹介します。

1位|預貯金・退職金専用定期預金

まず手をつけたいのが、退職金の一部を普通預金や定期預金に置いておくことです。「増やす」より「守る」が最優先の資金、つまり近いうちに使う予定のあるお金はここに置くのが基本です。

退職直後は生活費の流れが大きく変わり、意外な出費も発生しやすい時期。元本が保証されていて、すぐ引き出せる安心感はとても大切です。

なお、1つの金融機関に預ける元本は1,000万円までが預金保険制度(ペイオフ)の保護対象です。退職金が大きい場合は複数の金融機関に分散させるのが安心です。

2位|個人向け国債

退職金の「中期の置き場所」として特におすすめなのが、個人向け国債です。

国が発行・元本を保証しているため、金融商品のなかでも最も安全性が高い部類に入ります。

個人向け国債には3種類あります。

| 種類 | 金利タイプ | 満期 |

|---|---|---|

| 変動10年 | 半年ごとに見直し | 10年 |

| 固定5年 | 発行時に確定 | 5年 |

| 固定3年 | 発行時に確定 | 3年 |

気をつけたいのは、発行から1年間は原則として中途換金できない点です。1年経過後は換金できますが、直近2回分の利子が差し引かれます。「すぐ使うかもしれないお金」ではなく、数年は動かせる資金に向いています。

3位|投資信託・新NISA

長期的に資産を育てたいなら、投資信託を新NISA口座で運用するのがいまの時代のスタンダードです。通常、運用益には約20%の税金がかかりますが、新NISA口座内での利益はすべて非課税になります。

退職金を活用した新NISAの使い方として、多くの専門家が勧めるのが「一括ではなく、毎月少しずつ積立てる」方法です。たとえば毎月30万円ずつ積立てれば、5年で新NISAの生涯上限1,800万円を使い切ることができます。

商品選びに迷ったら、全世界の株式に分散投資するインデックスファンド(市場全体の値動きに連動する低コストの投資信託)を軸にするのが、投資初心者にもわかりやすくてリスクを抑えやすい選択肢です。

ただし、ここで最も重要なのは「どこで投資信託を買うか」です。銀行の窓口ではなく、「ネット証券」や、全自動で運用してくれる「ロボアド」を活用するのが、コストを抑えて賢く増やすための鉄則になります。

僕が実際に銀行窓口ではなく、あえてネット証券とロボアドを選んだ具体的な理由については、こちらの比較記事で詳しく解説しています。

4位|住宅ローン繰り上げ返済

退職時点でまだ住宅ローンが残っている場合、繰り上げ返済も有力な選択肢のひとつです。ただし、「全額一括返済すべき」とは限りません。

繰り上げ返済には、返済額軽減型(毎月の支払いを減らす)と期間短縮型(返済終了を早める)の2種類があります。老後の月々の支出を減らしたいなら返済額軽減型、利息の節約効果を最大にしたいなら期間短縮型が有利です。

判断の目安は、ローン金利と運用利回りの比較です。ローン金利が1%以下の場合、繰り上げ返済より運用に回したほうが資産が増える可能性もあります。

また、住宅ローンには「団体信用生命保険(団信)」が付いていることが多く、完済してしまうと保障も消えてしまう点にも注意が必要です。

老後の収支を計算したうえで、「返せる余裕がある分だけ」を目安に検討しましょう。

5位|不動産クラウドファンディング

「不動産投資に興味はあるけど、物件を買うのはハードルが高い」という人に向いているのが、不動産クラウドファンディング。

複数の投資家がお金を出し合って不動産事業に投資し、賃料収入や売却益から分配金を受け取る仕組みで、1口1万円程度から始められます。

利回りの目安は年率3〜8%程度の案件が多く、多くのサービスで「優先劣後出資方式」(事業者が先に損失を負担する仕組み)が採用されており、投資家の損失リスクをある程度抑える工夫がされています。

ただし、注意点もあります。

- 元本は保証されておらず、運用がうまくいかない場合は損失が出る可能性がある

- 運用期間中は原則として解約・換金ができない(資金が拘束される)

- 分配金は「雑所得」として課税対象になる(新NISAのような非課税メリットはない)

退職金のすべてを投じるのではなく、「長期で動かせる余裕資金の一部」として少額から試してみるのが、バランスのよい使い方です。

退職金運用の前に確認!リスク許容度チェックシート

運用したい気持ちはあるんだけど、自分にどのくらいのリスクが取れるのかよくわからなくて…

筆者「どれくらい損しても大丈夫か」を知ってから動くだけで、判断がずっとラクになります。

退職金の運用は、「どの商品を買うか」より先に「自分はどこまでリスクを取れるか」を確認することが大切です。この章では、3つの視点からあなた自身のリスク許容度を整理してみましょう。

年齢・健康状態・家族構成でリスク許容度は変わる

リスク許容度(投資で損が出たとき、精神的・生活的にどこまで耐えられるか)は、人によって大きく違います。そして、年齢・健康状態・家族構成という3つの条件が、その許容度を大きく左右します。

| チェック項目 | リスクを取りやすい | リスクを抑えるべき |

|---|---|---|

| 年齢 | 60〜65歳で運用期間が長く取れる | 70歳以上で運用期間が短い |

| 健康状態 | 持病がなく医療費の見込みが少ない | 持病・通院があり急な出費が想定される |

| 家族構成 | 配偶者が働いているなど収入源が複数ある | 自分が主な収入源・扶養家族がいる |

たとえば「65歳で健康、配偶者も年金収入あり」という方と、「68歳で持病持ち、配偶者の介護中」という方では、同じ退職金の額でも取れるリスクはまったく違います。

「平均的な運用スタイル」が自分に合っているとは限りません。まず自分の状況をこの3つで確認してみてください。

投資経験・金融知識の自己評価をしてみよう

運用スタイルを選ぶうえで、もうひとつ大切なのが「投資の経験と知識」です。これは優劣ではなく、自分の現在地を把握するための確認作業です。

以下のチェックリストで、当てはまるものを数えてみてください。

「よくわからないまま始める」が最大のリスクです。自分の経験値に正直でいることが、運用を長続きさせる一番のコツになります。

チェック結果別|あなたに合った運用スタイルの目安

前の2つのチェックで整理できた内容をもとに、あなたに合った運用スタイルの目安をご紹介します。

| タイプ | 状況の目安 | おすすめの運用スタイル |

|---|---|---|

| 守り重視型 | 70歳以上・持病あり・投資未経験 | 定期預金・個人向け国債を中心に。運用はごく少額から |

| バランス型 | 60〜69歳・健康・少し経験あり | 定期預金+個人向け国債+インデックスファンドを組み合わせ |

| 積極運用型 | 65歳以下・健康・経験豊富・余裕資金あり | 新NISAで投資信託を中心に、長期積立で育てる |

大切なのは「どのタイプが正解か」ではなく、「自分の状況に合っているか」です。バランス型でも、退職金全体の半分以上は定期預金や国債に置いて「守る分」を先に確保する、という考え方が基本になります。

また、状況は変わります。健康状態、家族の事情、相場の環境——どれかが変わったら、そのたびに見直す習慣をつけておくと、長く安心して運用を続けられます。

退職金の使い道に関するよくある質問(Q&A)

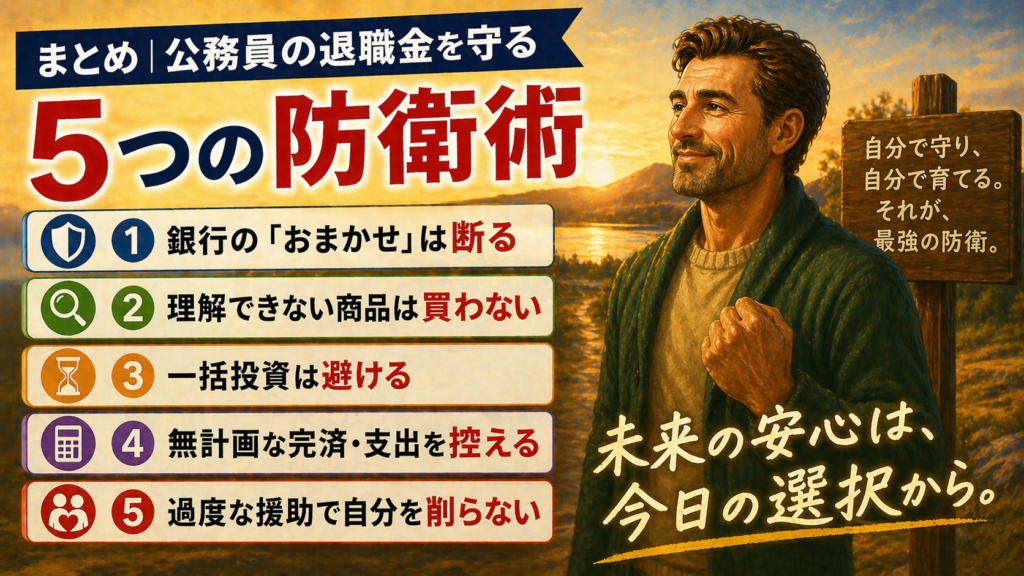

まとめ|公務員の退職金を守る「5つの防衛術」おさらい

20年間の役所勤めを経て手にした大切な退職金。それを守り、育てられるのは、銀行員でも家族でもなく、あなた自身です。最後にもう一度、公務員が意識すべき「5つの防衛術」を振り返りましょう。

- 銀行の「おまかせ」は断る(手数料で損をしない)

- 理解できない商品は買わない(リスクを自分で把握する)

- 一括投資は避ける(時間を味方につけて積立する)

- 無計画な完済・支出を控える(老後の収支を優先する)

- 過度な援助で自分を削らない(まずは自分たちの足元を固める)

「何もしない」のが不安で、ついつい銀行の言う通りにしてしまいそうになる気持ちはよくわかります。しかし、公務員という安定したキャリアを歩んできた私たちだからこそ、最後は「仕組み」を味方につけた賢い選択をすべきです。

僕が試行錯誤の末に見つけた、「手間をかけず、銀行よりも圧倒的に低コストで資産を守る具体的な方法」については、以下の記事にすべてまとめてあります。

損をしたくない方は、銀行へ行く前に必ず一度目を通しておいてください。